Introduction – পরিচয়

বন্ধুরা, যখন আমরা আমাদের ২০s-এ থাকি, তখন আমরা অনেক Financial Blunders করি। অনেকবার আমাদের কোনো Guidance পাওয়া যায় না এবং কখনও-কখনও আমরা নিজেই এটিকে ignore করে দিই। এটি সেই Age যেখানে আমরা Financial Freedom-এর শুরু করতে পারি, কিন্তু আমাদের ভুলের কারণে আমরা আমাদের Future-কে ঝুঁকিতে ফেলি। আজকের এই Blog-এ আমরা কথা বলব সেই Common ভুলগুলোর সম্পর্কে যা প্রতি 20s-এর মানুষ করে এবং কিভাবে সেগুলোকে Avoid করে আমরা আমাদের Financial Future নিরাপদ করতে পারি।

তো চলুন শুরু করা যাক প্রথম Financial Mistake থেকে

Not Tracking Your Expenses

অধিকাংশ মানুষের অভিযোগ থাকে যে আমি ভালো টাকা উপার্জন করি, আমার বাড়ির খরচও এত নয়, আমার ওপর EMI-র কোনো বোঝা নেই, তবুও আমি টাকা সঞ্চয় করতে পারি না কেনো। এর কারণ হলো আপনি আপনার খরচের হিসাব রাখেন না, যার ফলে আপনি জানতেই পারেন না যে আপনার টাকা কোথায় খরচ হচ্ছে। এখন যখন আপনি জানবেন না আপনার টাকা কোথায় খরচ হচ্ছে, তাহলে আপনি কিভাবে Decide করবেন যে আপনার টাকা বেশি খরচ হচ্ছে না কি ঠিক খরচ হচ্ছে? Basically আপনি আপনার টাকাগুলো Manage করতে পারবেন না। তাই আপনাকে আজ থেকেই আপনার খরচের হিসাব রাখা শুরু করে দিতে হবে। এর জন্য আপনি Excel Sheet ব্যবহার করতে পারেন, অনেক Mobile Apps আছে, আপনি সেগুলো ব্যবহার করতে পারেন, অথবা Simple Pen-Paper এর সাহায্যে আপনার খরচের হিসাব রাখতে পারেন।

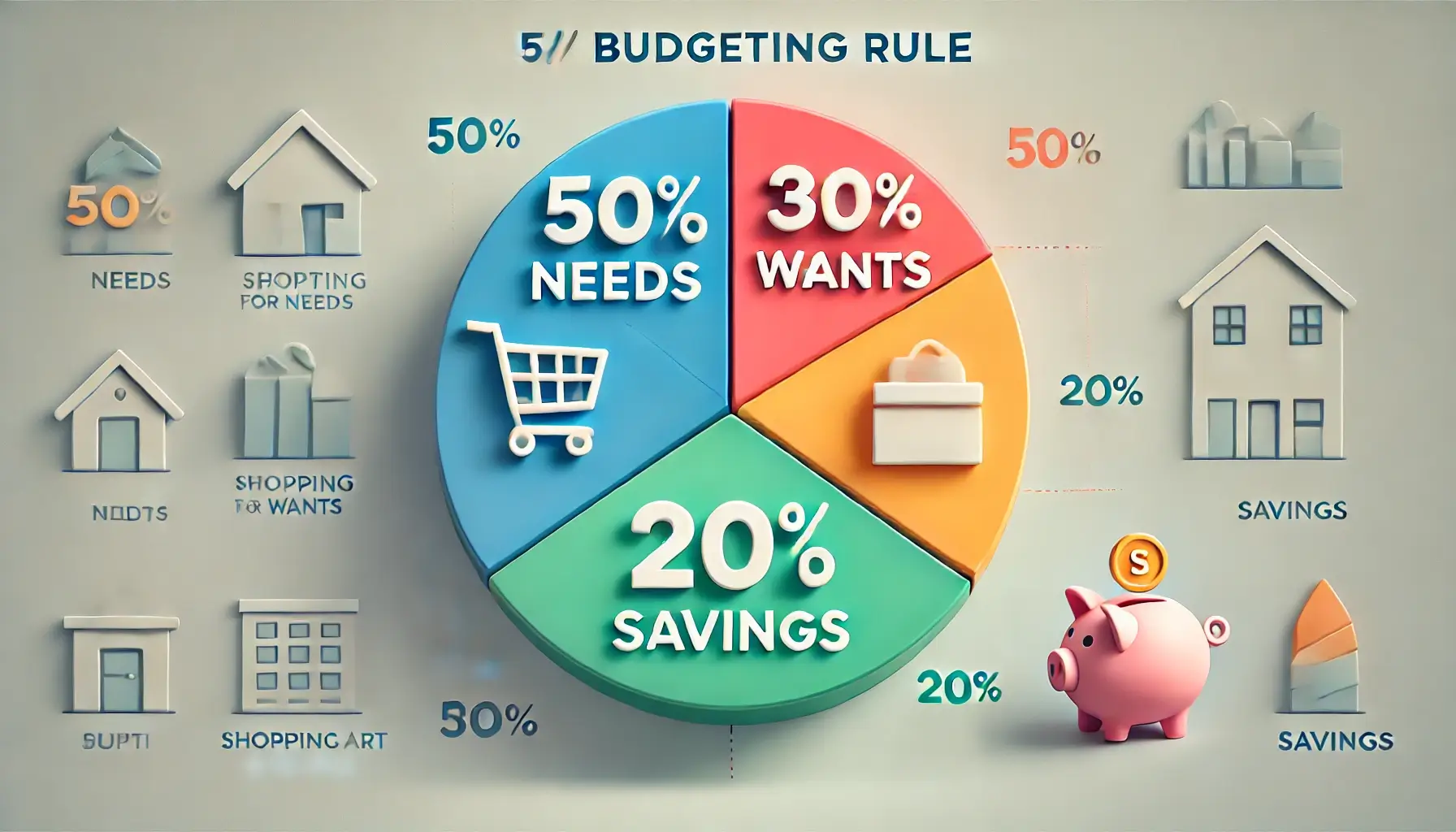

Not Having a Budget

আপনি আপনার খরচের হিসাব রাখা শুরু করেছেন, কিন্তু কোন Category-এ কত খরচ করতে হবে তা Decide করেননি, তাহলে সমস্যার সৃষ্টি হতে পারে। এটি কিছুটা এমন যে আপনি GPS ছাড়া Road Trip-এ বেরিয়ে গেছেন। সরকারও প্রতি বছর তাদের বাজেট প্রকাশ করে, যদিও তাদের বাজেট এবং Reality-এর মধ্যে কোনো সম্পর্ক থাকে না, কিন্তু বাজেটের মাধ্যমে আপনি আপনার Finances-কে অনেক সহজ করে দিতে পারেন।

Having Cut to Cut Budget

এখন আপনি আপনার খরচের হিসাব রাখা শুরু করেছেন, একটি ভালো বাজেটও তৈরি করেছেন কিন্তু তবুও অনেক সময় মানুষ Demotivate হয়ে এটি করা ছেড়ে দেন। এর একটি Simple কারণ হলো আপনি একেবারে Cut to Cut Budget তৈরি করেন। আপনি সেই বাজেটে Extra খরচের জন্য কোনো জায়গা রাখেন না। দেখুন, Extra খরচ জানিয়ে আসে না; ধরি, আপনি একটি বাজেট তৈরি করেছেন এবং খরচও তার অনুযায়ী হচ্ছে, কিন্তু হঠাৎ আপনার বাড়িতে কোনো অতিথি এলো, অথবা আপনার গাড়ি নষ্ট হয়ে গেল, অথবা কোনো Medical Expense হলো, বা এ ধরনের কিছু Unpredictable খরচ হলো, তাহলে আপনি সেই খরচগুলো কিভাবে Manage করবেন, যদি আপনার বাজেটে Extra খরচের জন্য কোনো জায়গাই না থাকে? এবং তখন আপনাকে মনে হবে যে, না, Budget Manage করা খুব জটিল কাজ, আমরা তো আগের মতোই খরচ করব, সেটাই সঠিক। তাই এর থেকে বাঁচার জন্য আপনাকে আপনার বাজেটে Other Expenses-এর একটি Section তৈরি করা উচিত এবং সেখানে আপনি একটি Fixed Amount রাখুন, যাতে যদি কোনো অতিরিক্ত খরচ আসে, তাহলে আপনি সেটি ব্যবহার করে সেটি Manage করতে পারেন।

Ignoring Insurance

আমাদের Financial Journey তে সবচেয়ে বড় ভুল হলো Insurance কে Ignore করা। আমরা সবসময় ভাবি, “অরে ভাই, আমরা তো ভালো আছি, আমাদের কি হবে?” এবং এই কারণে আমরা সবসময় Insurance কে এড়িয়ে যাই। কিন্তু বন্ধুরা, বিপদ আসার আগে আপনাকে কল করে জানাবে না যে ভাই আমি আসছি, সাবধান হয় যা। আপনাকে আগে থেকেই সাবধান থাকতে হবে। Insurance-এর গুরুত্ব তখন বুঝবেন যখন আপনি কোনো বিপদে পড়বেন এবং সেই Insurance আপনার সাহায্য করবে, যা আপনি এখন পর্যন্ত Ignore করে যাচ্ছেন।

Maximum Indians, দারিদ্র্য সীমা থেকে শুধু একটি Medical Bill যত দূরে থাকে। এর থেকে বাঁচতে আপনার কাছে Health Insurance থাকা জরুরি। এছাড়াও, এখনও যখন আপনি ভালো আছেন তবুও প্রতি মাসের শেষে অর্থের সংকটে ভুগছেন, তখন ভাবুন যদি ভগবান না করুক আপনাকে কিছু হয়ে যায়, তাহলে আপনার পিছনে আপনার পরিবার ঘরের খরচ কিভাবে চালাবে? তাই যদি আপনি পরিবারের Earning Member হন, তাহলে আপনার কাছে Term Life Insurance থাকা উচিত।

Relying on Just Corporate Insurance

অনেকবার আমরা যেখানে কাজ করি, সেখান থেকে আমাদের কোম্পানির তরফ থেকে Corporate Health Insurance পাওয়া যায়, এবং আমরা আমাদের Personal Health Insurance নেই না। কিন্তু Corporate Health Insurance-এর উপর নির্ভর করা এমনই যেন Temporary ছাদের-এর নিচে থাকা। যতক্ষণ আপনার জব আছে ততক্ষণ আপনার Insurance Valid, কিন্তু যেমনই Job চলে যাবে, তেমনই আপনার Insurance-ও চলে যাবে। এখন আপনার প্রশ্ন আসবে যে যদি একটি Job চলে যায়, তাহলে আমরা তো বসে থাকব না, আমরা অন্য Job খুঁজব, যার সঙ্গে আবার আমাদের নতুন Corporate Health Insurance পাওয়া যাবে।

তাহলে আমি আপনাকে বলতে চাই যে Health Insurance-এ Waiting Period থাকে, যার ফলে কোনো Major রোগের জন্য Insurance Company দুই বা তিন বছর সময় নেয়, Depending আপনি কোন কোম্পানির Insurance নিয়েছেন। তাই এই Waiting Period-এর সময় যদি আপনার Major রোগ হয়, তাহলে আপনার Insurance থাকলেও আপনি তার Claim নিতে পারবেন না, এবং আপনি যেই New Job Switch করবেন, আপনার Job-এর সঙ্গে-সঙ্গে আপনার Health Insurance-এর Waiting Periodও শূন্য হয়ে যায়। মানে আপনাকে আবার দুই বা তিন বছরের জন্য অপেক্ষা করতে হবে, এমন কোনো রোগের চিকিৎসা করার জন্য, যা আপনার জন্য কখনও ভালো নয়। বিশেষ করে আপনার Parents-এর জন্য, কারণ বয়সের সাথে-সাথে আপনার Parents-এর Health Conditionও খারাপ হতে থাকে। তাই আপনি Corporate Health Insurance-এর উপর নির্ভর না করে বরং আপনার Personal Health Insurance নিন, অথবা অন্তত আপনার Parents-এর জন্য একটি ভালো Health Insurance নিশ্চিত করুন।

Looking at Insurance as Investment

বহু লোক Insurance-কে Investment-এর মতো দেখে এবং তাই তারা Endowment বা ULIP-এর মতো প্লানে ফেঁসে যায়। ধরুন আপনার Society-তে একজন Security Guard আছে, যার কাজ হলো Society-কে Protect করা, কিন্তু সে Protection-এর নামে শুধুমাত্র কুকুর এবং বিড়ালদের Society-তে আসতে দেয় না, বাকি কোনো চোর আসলে তার সঙ্গে কোনো সম্পর্ক নেই। হ্যাঁ, কিন্তু সে আপনার বাড়ির ছোটখাটো কাজগুলো করতে পারে, যেমন বাজার থেকে সামান্য জিনিস আনা, বাচ্চাদের স্কুল থেকে আনতে ইত্যাদি। তাহলে কি আপনি এমন Security-কে কাজের জন্য রাখতে চাইবেন? আমার মনে হয় হয়তো না, কারণ আপনি Security-কে রেখেছেন যাতে যখন আপনি বাড়িতে না থাকেন বা রাতে ঘুমাচ্ছেন, তখন আপনি নিশ্চিন্ত থাকতে পারেন যে আপনার বাড়িতে কোনো চোর আসতে পারবে না, কারণ তার জন্য আপনি Security রেখেছেন। Security-র মূল কাজ হলো আপনার বাড়ি রক্ষা করা, আপনার ঘরের কাজ করা না। ঠিক তেমনই Insurance-এর কাজ হলো আপনাকে বিপদ থেকে Protect করা, আপনাকে Returns দেওয়া না।

এখন আপনার প্রশ্ন হবে যে যদি আমাদের Protection-এর সঙ্গে Returns-ও মিলতে পারে তাহলে সমস্যা কি? তাহলে আমি বলতে চাইব যে যদি আপনি একটি ULIP বা Endowment-এ ৫০০০-এর Premium যুক্ত কোনো Insurance নেন, তাহলে আপনাকে কিছু ৫ লক্ষের Insurance পাবেন এবং Returns-ও ৭-৮%-এর মধ্যে পেতে পারেন। এখন যদি ভগবান না করুক, আপনার কিছু হয়, তাহলে আপনার পরিবার সেই ৫ লক্ষের টাকা দিয়ে কতদিনের খরচ চালাতে পারবে? তো এই ধরনের প্লানে না তো আপনাকে ভালো Protection দিতে পারবে না তো ভালো Returns। তাই ভালো হয় যদি আপনি সেই প্রিমিয়াম দিয়ে ৭-৮ হাজারের একটি Term Life Insurance নেন এবং বাকি টাকা Equity-তে Invest করেন, যার ফলে আপনাকে সেই ULIP-এর তুলনায় Returns-ও বেশি হবে এবং যদি আপনার কিছু হয়, তাহলে আপনার পরিবারকে ১ কোটি টাকার Insurance Amountও পাবেন, যা আপনার পরিবারের জন্য যথেষ্ট হবে। আমি এই Topic-এ একটি Detailed Blog লিখব, যাতে আপনি এর সাথে সম্পর্কিত আরও ভালো Clarity পেতে পারেন।

Ignoring Emergency Fund

জীবন খুব Unpredictable, এখানে কখন কী হবে কেউ জানে না। তাই আপনাকে আপনার প্রতি মাসের প্রয়োজনীয় খরচের হিসাব অনুযায়ী ৬ মাসের খরচ আলাদা করে রাখতে হবে। এই খরচের মধ্যে আপনার প্রতি মাসের রেশন খরচ, বাড়ির ভাড়া, বিদ্যুতের বিলের মতো খরচগুলো অন্তর্ভুক্ত থাকবে, যেগুলো প্রতি মাসে করতে হয়, যেগুলো আপনি এড়াতে পারেন না। এই খরচগুলো আলাদা করে Cash, Saving Account বা এমন FD-তে রাখুন, যেটা আপনি বাড়িতে বসে এক ক্লিকেই ভেঙে ফেলতে পারেন। উদাহরণস্বরূপ, যদি আপনার প্রয়োজন অনুযায়ী প্রতি মাসে ₹১০০০০ খরচ হয়, তাহলে আপনাকে ৬ মাসের হিসাব অনুযায়ী ₹৬০০০০ আলাদা করে রাখতে হবে।

এটি তখন কাজে আসবে, যখন হঠাৎ আপনার চাকরি চলে যাবে বা আপনার ওপর কোনো বড় বিপদ এসে পড়বে। চাকরি চলে যাওয়ার পর নতুন চাকরি খুঁজতে যে সময় লাগবে, তখন পর্যন্ত আপনি আপনার বাড়ির খরচ বন্ধ রাখতে পারবেন না। যতক্ষণ না আপনি নতুন চাকরি পাচ্ছেন, ততক্ষণ আপনি এই Emergency Fund-এর সাহায্য নিতে পারবেন। যদি আপনি এমন বিপদ এড়ানোর জন্য আগে থেকেই পরিকল্পনা করে আপনার জন্য কোনো Emergency Fund না তৈরি করেন, তাহলে সেই সময় আপনাকে ঋণের সহায়তা নিতে হতে পারে, যা আপনাকে আরও বেশি বিপদে ফেলবে।

Excessive Borrowing

পূর্ববর্তী সময়ে Unsecured Loan-এর নামে শুধু একটি লোন ছিল, তা হল Personal Loan। এবং সেই লোনটি নিতে এত বেশি ঝামেলা ছিল যে মানুষ সেটি নিতে এড়িয়ে চলত। কিন্তু আজকের দিনে আপনাকে ₹৫০০, ₹১০০০, ₹২০০০, ₹৫০০০, ₹১০০০০-এর মতো যে কোনো টাকা খুব সহজেই পাওয়া যায়। লোনের এত অপশন রয়েছে যে আপনি Credit Card পেয়ে যাবেন, Buy Now Pay Later অপশন রয়েছে, বিভিন্ন ধরনের মোবাইল অ্যাপ যা আপনার একটি ক্লিকের জন্য অপেক্ষা করছে, EMI-এর অপশনও পাওয়া যাচ্ছে।

ফলস্বরূপ, আমরা প্রয়োজনের চেয়ে বেশি লোন নিই এবং আমাদের প্রয়োজন পূরণ করি। প্রয়োজনের চেয়ে বেশি লোন নেওয়া ঠিক তেমনই, যেমন গাড়িকে অতিরিক্ত গতিতে চালানো; যতক্ষণ এটি আপনার নিয়ন্ত্রণে আছে, সবকিছু ঠিক আছে, কিন্তু যখনই ব্যালেন্স বিগড়ে যায়, আপনার Budget একবারে Crash হয়ে যাবে। আমি এটি বলছি না যে আপনি নিজের শখ পূরণ করা তা বন্দ করে দিন, কিন্তু সেই শখ পূরণের জন্য লোনের ওপর নির্ভর করবেন না। আপনি যতটা সম্ভব টাকা উপার্জন করুন এবং তারপর সেই টাকা দিয়ে আপনার শখ পূরণ করার কথা ভাবুন।

Over Spending / Don’t Grab Sales Offer

আমরা ভারতীয়রা কোন ফ্রি জিনিস বা অফার লুটে নেওয়ার সুযোগ মিস করি না, এবং এই Sales Offer-এর চক্রে আমরা প্রয়োজনের চেয়ে বেশি খরচ করে ফেলি। ধরুন, আপনাকে একটি Hoodie-এর প্রয়োজন যা ₹৫০০-৬০০-এর মধ্যে পাওয়া যাবে। আপনি এটি নিতে মলে যান, সেখানে আপনি বড়-বড় অক্ষরে দেখেন ৫০% Off On Men’s Shoe। এই অফার দেখে আপনি নিজেকে আটকাতে পারছেন না, আপনি সেই বিভাগে চলে যান এবং সেখানে গিয়ে দেখেন যে সেখানে ন্যূনতম ₹৩০০০-এর জুতা পাওয়া যাচ্ছে, তাই আপনি একটি ভালো Shoe পছন্দ করে নিয়ে আসেন, এটা ভেবে যে আপনি এই Deal-এ ₹১৫০০ বাঁচিয়ে ফেলেছেন।

কিন্তু এটা তখনই সত্য হবে যদি আপনাকে সত্যি-সত্যি সেই Shoe-এর প্রয়োজন হয়, যদি সেই Shoe আপনার বাড়িতে শুধু এমনই পড়ে থাকে, তাহলে নিশ্চিতভাবেই আপনি ₹১৫০০ বাঁচাননি, বরং হারিয়েছেন। কারণ হতে পারে, আপনি সেই ₹১৫০০ কোনো জরুরি প্রয়োজনের জন্য খরচ করতে পারতেন, যা আপনার সত্যিই প্রয়োজন ছিল। তাই দয়া করে প্রতিটি Sales Offer-কে শুধুমাত্র ডিস্কাউন্ট পাওয়ার জন্য গ্রহণ করবেন না, আপনি সেটি তখনই নেবেন যখন আপনাকে সত্যিই সেই জিনিসের প্রয়োজন হবে।

Scheme to Become Rich Overnight

আমরা সকলেই চাই যে আমাদের কাছে অনেক টাকা হোক, যাতে কিছু কেনার বা করার আগে টাকা সম্পর্কে ভাবতে না হয়। কিন্তু টাকা আয় করার একটি প্রক্রিয়া থাকে, এতে সময় লাগে। সেটা আপনি চাকরি থেকে আয় করেন বা ব্যবসা থেকে। রাতারাতি টাকা আয় করার কথা ভাবা ঠিক তেমনই, যেন আপনি সিঁড়ি ছাড়া কোনো ভবনের উপরে ওঠার কথা ভাবছেন। এবং এই ধরনের চিন্তার কারণে মানুষ বিভিন্ন Scheme এবং Fraud-এর ফাঁদে পড়ে, এমনকি এমন একজনের কোর্স কিনে ফেলে যার নিজেরও টাকা নেই, অথচ সে আপনাকে ধনী হওয়ার স্বপ্ন দেখাচ্ছে।

সুতরাং দয়া করে জানুন, টাকা রাতারাতি আয় করা সম্ভব নয়, এতে সময় এবং পরিশ্রম দুটোই লাগে, নাহলে আপনার সাথে Fraud হতেই থাকবে এবং আপনি ফাঁদে পড়তেই থাকবেন।

এগুলি ছিল কিছু Financial Mistakes যা প্রায়ই মানুষ করে। কিন্তু এই বিষয়টি এখানেই শেষ হচ্ছে না! এখনও অনেক Important Points রয়েছে যেগুলি আপনাকে আপনার Financial Planning তৈরি করার সময় মনে রাখতে হবে। তাই পরবর্তী অংশে আমরা আলোচনা করব আরও কিছু Crucial Mistakes-এর বিষয়ে যা মানুষ তাদের Finance পরিচালনা করার সময় করে। Stay tuned!

যদি আপনি এই টপিকের উপর আরও তথ্য জানতে চান, তাহলে এখানে ক্লিক করে পার্ট 2 অবশ্যই পড়ুন, যেখানে আমরা আরও গুরুত্বপূর্ণ পয়েন্টগুলি কভার করব।