Article Overview

Recurring Deposit (RD) একটি এমন investment scheme যা fixed monthly savings-এর মাধ্যমে নিশ্চিত return প্রদান করে। এই article-এ RD সংক্রান্ত সব প্রয়োজনীয় তথ্য দেওয়া হয়েছে — যেমন এর সুবিধা, অসুবিধা, tax impact, bank এবং post office RD-এর মধ্যে পার্থক্য, এবং এটি কিভাবে স্মার্টলি ব্যবহার করা যায়।

যদি আপনি ছোট ছোট amount সঞ্চয় করে একটি ভালো রাশি তৈরি করতে চান, তবে এই গাইডটি আপনার জন্যই! 😊

Introduction – পরিচয়

আপনি কি প্রতিমাসে একটু একটু করে টাকা সঞ্চয় করে নিজের জন্য wealth তৈরি করতে চান, যাতে আপনার financial goals পূর্ণ করতে পারেন?

আপনি কি এমন একটি systematic investment option খুঁজছেন, যেখানে প্রতিমাসে সঞ্চিত টাকা সহজেই invest করা যায়?

আজকের যুগে, যেখানে খরচা ক্রমাগত বাড়ছে, সেখানে ছোট ছোট সঞ্চয়ে বড় একটি পুঁজি তৈরি করা একটি বুদ্ধিমানের কাজ। যদি আপনি এমন কিছু চান, তাহলে Recurring Deposit (RD) আপনার জন্য একটি দারুণ অপশন হতে পারে।

এই article-এ আমরা RD সম্পর্কে বিস্তারিত জানব—এর সুবিধা, অসুবিধা, tax implications এবং অন্য investment options-এর সাথে এর তুলনা করব।

Recurring Deposit কি?

Recurring Deposit (RD) একটি এমন investment option, যেখানে আপনি প্রতি মাসে একটি fixed amount জমা করেন এবং তার উপর আপনি নির্ধারিত সুদের হার অনুযায়ী সুদ উপার্জন করেন। এটি তাদের জন্য খুবই উপকারী যারা নিরাপদ এবং risk-free ভাবে invest করতে চান, পাশাপাশি প্রতি মাসে একটু একটু করে সঞ্চয় করার অভ্যাস তৈরি করতে চান।

Investment এর পুরো পরিমাণ এবং উপার্জিত সুদ আপনাকে maturity-এর পরে একসাথে ফেরত দেওয়া হয়, যার ফলে একটি ভালো rashi তৈরি হয়।

RD এমন একটি investment tool যা আপনাকে প্রতি মাসে investment করার অভ্যাস গড়ে তোলে। এতে আপনি 6 মাস থেকে 10 বছর পর্যন্ত invest করতে পারেন। RD account আপনি সহজেই bank, NBFC, বা post office-এ খুলতে পারেন।

Recurring Deposit-এর সুবিধাগুলি (Benefits)

Disciplined Savings Habit

RD account-এর সবচেয়ে বড় সুবিধা হলো এটি আপনাকে নিয়মিতভাবে সঞ্চয় করার অভ্যাস গড়ে তোলে। প্রতি মাসে একটি fixed amount জমা করা বাধ্যতামূলক হওয়ায়, আপনার মধ্যে financial discipline তৈরি হয়। এটি বিশেষ করে তাদের জন্য উপযুক্ত, যারা salaried individuals এবং যাদের income নিয়মিত হয়।

Fixed Returns

RD account-এ বিয়াজ হার আগেই নির্ধারিত থাকে, অর্থাৎ investment করার সময়ই আপনি জানতে পারেন maturity-তে কত return পাবেন। যেহেতু এটি পুরোপুরি fixed হয়, তাই মার্কেটের ওঠানামার কোনও প্রভাব এতে পড়ে না। এই কারণেই RD তাদের জন্য ভালো অপশন, যারা risk এড়িয়ে চলতে চান এবং নিরাপদ return-কে প্রাধান্য দেন।

এর পাশাপাশি, RD আপনাকে নির্দিষ্ট সময়ে একটি নিশ্চিত amount পাওয়ার আশ্বাস দেয়, যা কোনও নির্দিষ্ট financial goal—যেমন: ছেলের-মেয়ের পড়াশোনা, একটি ছোট trip, বা কোনো gift কেনার জন্য—খুব উপকারী হতে পারে।

Flexibility in Investment Amount

RD account-এ ন্যূনতম deposit amount সাধারণত খুব কম হয়—প্রতি মাসে ₹100 থেকে ₹500 পর্যন্ত। এই কারণেই যেকোনো income group-এর মানুষ এতে সহজেই invest করতে পারেন। অনেক bank এবং financial institution ₹100-এর multiple-এ অতিরিক্ত deposit করার সুবিধাও দেয়, যাতে আপনি আপনার সামর্থ্য অনুযায়ী investment বাড়াতে পারেন।

কম টাকা থেকে শুরু করে ধীরে ধীরে investment বাড়ানো বিশেষ করে তাদের জন্য উপকারী, যারা এখনও investment শুরু করছেন বা যাদের income সীমিত।

Loan Facility

কিছু bank আপনার RD account-এর উপর loan নেওয়ার সুবিধা দেয়। আপনি আপনার জমাকৃত টাকার প্রায় 80–90% পর্যন্ত loan নিতে পারেন, যা emergency সময়ে খুবই উপকারী হতে পারে। তবে, এই ধরনের loan-এর উপর interest rate সাধারণ loan-এর তুলনায় কিছুটা বেশি হয়, কিন্তু এটি personal loan-এর থেকে কম হয়।

আর একটি ভালো দিক হলো, loan নেওয়ার পরেও আপনার RD-তে interest জমা হতে থাকে, যার ফলে আপনার maturity value-এর উপর কোনো প্রভাব পড়ে না।

Liquidity

RD account-এ maturity-র আগে টাকা তোলা যায়, কিন্তু এর জন্য সাধারণত কিছু penalty charges দিতে হয়। পাশাপাশি, interest rate-ও কমে যেতে পারে, কারণ bank তখন আপনার investment period অনুযায়ী নতুন করে interest হিসাব করে।

তবুও, emergency অবস্থায় এই সুবিধা অনেক সাহায্য করে এবং এই কারণেই RD অনেক অন্যান্য long-term investment options-এর তুলনায় বেশি flexible বলে মনে করা হয়।

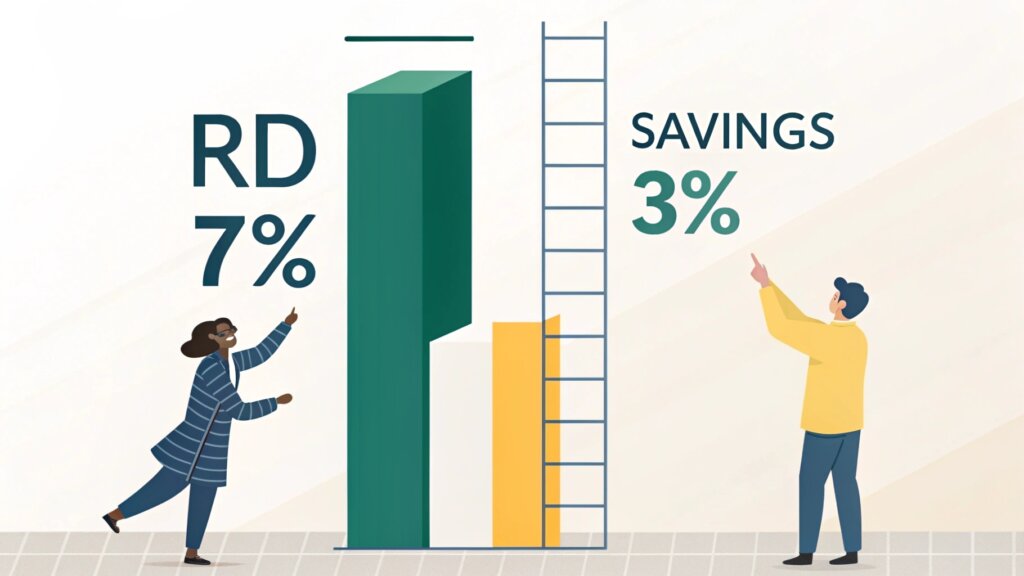

Higher Interest Rates Compared to Savings Accounts

RD accounts-এ সাধারণত savings account-এর তুলনায় বেশি interest rate পাওয়া যায়। বেশিরভাগ ভারতীয় bank-এ RD-তে বার্ষিক interest rate থাকে প্রায় 3.00% থেকে 8.50% পর্যন্ত, যেখানে savings account-এ সাধারণত মাত্র 2.5% থেকে 3.5% পর্যন্ত interest মেলে।

এই কারণেই, যদি আপনি প্রতি মাসে কিছু টাকা সঞ্চয় করেন, তাহলে RD-এর মাধ্যমে আপনি savings account-এর তুলনায় অনেক ভালো return পেতে পারেন—বিশেষ করে দীর্ঘমেয়াদি investment-এর ক্ষেত্রে।

Senior Citizens-এর জন্য Extra Benefits

Senior Citizens-দের RD-তে সাধারণত regular investors-এর তুলনায় 0.25% থেকে 0.50% পর্যন্ত বেশি interest দেওয়া হয়। এই extra interest তাদের retirement planning-এ অনেক উপকারে আসে, কারণ এটি একটি stable ও safe income-এর উৎস হয়ে দাঁড়ায়—বিশেষ করে তখন, যখন তারা আর actively কাজ করছেন না।

Recurring Deposit-এর অসুবিধা (Disadvantages)

Inflation Risk

RD accounts-এ আপনাকে fixed returns পাওয়া যায়, যা risk-free হয়। তবে, যদি inflation rate interest rate থেকে বেশি হয়, তাহলে আপনার real returns negative হতে পারে।

Long-term দৃষ্টিকোণ থেকে দেখা হলে, RD equity-এর মতো high-return investments এর সাথে তুলনা করা যায় না, তবে কম risk এর কারণে এটি তাদের জন্য ভালো বিকল্প হতে পারে যারা capital safety-কে প্রাধান্য দেন।

Tax Implications

RD account-এ পাওয়া interest আপনার tax slab অনুযায়ী tax-এর আওতায় আসে। এখানে investment amount-এ কোনো tax exemption পাওয়া যায় না (যেমন PPF বা ELSS-এ পাওয়া যায়), এবং interest এর পরিমাণও tax-free হয় না।

যদি একটি financial year-এ interest ₹40,000 (এবং senior citizens-এর জন্য ₹50,000) এর বেশি হয়, তবে TDS কাটা হয়। এই কারণে, RD-কে tax saving tool হিসেবে দেখা যায় না।

Penalty for Missed Payments

যদি আপনি কোনো মাসের RD installment সময়মতো জমা না দেন, তাহলে bank সাধারণত 1–2% পর্যন্ত penalty charges করে। বারবার default করার ফলে আপনার maturity amount-এর উপরও প্রভাব পড়তে পারে এবং কিছু ক্ষেত্রে bank আপনার RD account বন্ধ করে দিতে পারে। তাই time-to-time payment করা খুবই গুরুত্বপূর্ণ।

Lower Returns Compared to Other Investment Options

RD accounts সাধারণত mutual funds, stocks, বা কিছু debt instruments এর তুলনায় কম returns দেয়। তবে, যেখানে অন্য বিকল্পগুলো higher returns দেওয়ার সম্ভাবনা রাখে, সেখানে তাদের সাথে risk-ও বেশি থাকে। যদি আপনার লক্ষ্য long-term wealth creation হয় এবং আপনি কিছু risk নিতে প্রস্তুত থাকেন, তাহলে অন্য বিকল্পগুলো ভালো হতে পারে।

তবে, যদি আপনি low-risk এবং disciplined savings এর জন্য কোনো বিকল্প খুঁজছেন, তাহলে RD এখনও একটি ভালো বিকল্প।

Recurring Deposit-এ Tax কিভাবে লাগে?

Recurring Deposit accounts-এ tax implications বোঝা খুবই গুরুত্বপূর্ণ:

Interest Income-এ Tax

RD অ্যাকাউন্টে পাওয়া সুদ আপনার ‘Income from Other Sources’ এর অধীনে ট্যাক্সযোগ্য হয়, এবং এতে ট্যাক্স আপনার income tax slab অনুযায়ী নির্ধারিত হয়।

ব্যাংক RD-গুলোর উপর Section 80C এর অধীনে কোনো ট্যাক্স ছুটির সুবিধা পাওয়া যায় না, তাই এটিকে tax-saving investment হিসেবে গণ্য করা হয় না। উদাহরণস্বরূপ, যদি আপনার ট্যাক্স স্ল্যাব 20% হয়, তাহলে আপনার RD সুদের উপর ২০% ট্যাক্স ধার্য হবে।

TDS (Tax Deducted at Source)

যদি আপনার মোট সুদের আয় এক আর্থিক বছরে ₹40,000 এর বেশি হয়ে যায়, তবে ব্যাংক 10% TDS (Tax Deducted at Source) কেটে নেবে। সিনিয়র সিটিজেন্সদের জন্য এই সীমা ₹50,000 হয়।

যদি আপনার ট্যাক্সযোগ্য আয় ট্যাক্স স্ল্যাবের থেকে কম হয়, তবে আপনি ব্যাংকে Form 15G (অথবা সিনিয়র সিটিজেন্সদের জন্য Form 15H) জমা দিয়ে TDS থেকে মুক্তি পেতে পারেন। কিন্তু, যদি আপনার ট্যাক্স স্ল্যাব TDS থেকে বেশি হয়, তবে আপনাকে অতিরিক্ত ট্যাক্স দিতে হতে পারে; আর যদি স্ল্যাব কম হয়, তবে আপনি TDS এর রিফান্ড পেতে পারেন।

Form 15G/15H Submission

যদি আপনার বার্ষিক আয় ট্যাক্সযোগ্য সীমা এর থেকে কম থাকে, তবে আপনি ব্যাংকে Form 15G (non-senior citizens এর জন্য) বা Form 15H (senior citizens এর জন্য) জমা দিয়ে RD থেকে TDS কাটানোর হাত থেকে বাঁচতে পারেন।

এই ফর্মগুলি আপনাকে financial year এর শুরুতেই জমা দিয়ে দেওয়া উচিত, যাতে ব্যাংক আগে থেকেই TDS না কেটে ফেলে।

উদাহরণস্বরূপ, যদি আপনার আয় ₹2.5 লাখের কম হয় এবং আপনি সময়মতো Form 15G জমা না দেন, তবে ব্যাংক TDS কেটে নেবে — এবং পরে আপনাকে এটি refund এর জন্য claim করতে হবে।

RD Vs FD Vs SIP: Comparison

Recurring Deposit (RD) Vs Fixed Deposit (FD) Vs Systematic Investment Plan (SIP)

| Feature | Recurring Deposit (RD) | Fixed Deposit (FD) | Systematic Investment Plan (SIP) |

| Investment Type | Fixed-income, low-risk | Fixed-income, low-risk | Market-linked, moderate-to-high risk |

| Investment Mode | Monthly fixed deposits | Lump sum | Monthly/weekly/quarterly installments |

| Returns | Moderate (5.5% – 7.5%) | Moderate (6% – 8%) | Varies (10% – 15% average in long term) |

| Risk Level | Very Low | Very Low | Moderate to High (based on market) |

| Liquidity | Moderate (premature withdrawal allowed with penalty) | Moderate (penalty on premature withdrawal) | High (can redeem anytime but may affect returns) |

| Taxation | Interest taxable; TDS applicable if > ₹40,000 | Interest taxable; TDS applicable if > ₹40,000 | Tax on capital gains based on duration & type of fund |

| Tenure | Flexible (6 months to 10 years) | Flexible (7 days to 10 years) | Long-term preferred (3+ years for best results) |

| Returns Guarantee | Guaranteed | Guaranteed | Not guaranteed (depends on market performance) |

| Best For | Small savers, disciplined monthly investment | Lump sum investors | Long-term wealth creation, inflation-beating growth |

Recurring Deposit Interest Rates (April 2025)

| Bank/Post Office | General Public Rate (p.a.) | Senior Citizen Rate (p.a.) |

| State Bank of India (SBI) | 6.50% | 7.00% |

| HDFC Bank | 7.00% | 7.50% |

| ICICI Bank | 6.75% | 7.25% |

| Axis Bank | 7.10% | 7.60% |

| Post Office RD | 6.70% (fixed for 5 years) | Same as general |

| Kotak Mahindra Bank | 6.90% | 7.40% |

| IDFC First Bank | 7.25% | 7.75% |

| Bank of Baroda | 6.85% | 7.35% |

📌 Rates may vary by bank and tenure. Always check official websites before investing.

Recurring Deposit Calculator: Returns কিভাবে হিসাব করবেন

RD-তে returns হিসাব করার জন্য ফর্মুলা:

M = R[(1+i)^n – 1]/[1-(1+i)^(-1/3)]

যেখানে:

- M = Maturity amount (ম্যাচিউরিটি পরিমাণ)

- R = Monthly installment (মাসিক কিস্তি)

- n = Number of quarters (কোয়ার্টারের সংখ্যা)

- i = Rate of interest/400 (quarterly compounding-এর জন্য)

উদাহরণ হিসাব:

ধরি আপনি ₹1,000 প্রতি মাসে 3 বছর (36 মাস) ধরে 7% বার্ষিক সুদের হারে বিনিয়োগ করছেন:

- Monthly installment (R) = ₹1,000

- Tenure = 3 বছর (12 কোয়ার্টার)

- Interest rate (i) = 7%/400 = 0.0175

ফর্মুলা প্রয়োগ করে:

M = 1000[(1+0.0175)^12 – 1]/[1-(1+0.0175)^(-1/3)]

M = ₹39,156

Total investment = ₹36,000 (₹1,000 x 36 মাস) Interest earned = ₹3,156 (₹39,156 – ₹36,000)

এছাড়া আপনি ইন্টারনেটে অনেক Online RD calculators পাবেন, যেগুলোর মাধ্যমে আপনি সহজেই আপনার বিনিয়োগের উপরে পাওয়া returns হিসাব করতে পারেন।

Recurring Deposit Account কিভাবে খুলবেন

Online RD Account Opening Steps

Net Banking / Mobile Banking দিয়ে

- নিজের ব্যাংকের Net Banking বা Mobile Banking এ লগ ইন করুন: প্রথমে আপনার ব্যাংকের Net Banking বা Mobile Banking অ্যাপ্লিকেশনে লগ ইন করুন।

- ‘Deposits’ অথবা ‘Investments’ সেকশনে যান: লগ ইন করার পর, মেনু থেকে ‘Deposits’ অথবা ‘Investments’ সেকশনটি নির্বাচন করুন।

- ‘Open Recurring Deposit’ অপশন সিলেক্ট করুন: এরপর, ‘Open Recurring Deposit’ অপশনটি খুঁজে সিলেক্ট করুন।

- Required details পূরণ করুন: RD অ্যাকাউন্ট খুলতে আপনাকে কিছু গুরুত্বপূর্ণ তথ্য পূরণ করতে হবে:

- Monthly Amount: আপনি প্রতি মাসে কত টাকা জমা দিতে চান তা নির্বাচন করুন।

- Tenure: RD অ্যাকাউন্টের মেয়াদ (৬ মাস থেকে ১০ বছর পর্যন্ত হতে পারে) নির্বাচন করুন।

- Standing Instruction Details: যদি আপনি অটোমেটিক ডেবিটের মাধ্যমে প্রতি মাসে টাকা জমা দিতে চান, তবে আপনার standing instruction সেট করুন।

- Nomination Details: আপনার nominee এর বিস্তারিত তথ্য পূরণ করুন।

- Terms and Conditions Accept করুন এবং Submit করুন: সব তথ্য সঠিকভাবে পূরণ করার পর, ব্যাংক বা ফাইনান্সিয়াল প্রতিষ্ঠানটির terms and conditions পড়ুন এবং সম্মতি জানান। এরপর, ‘Submit’ বা ‘Confirm’ বাটনে ক্লিক করুন।

- Confirmation পাওয়ার পর RD অ্যাকাউন্ট খুলে যাবে: আপনি যদি সব কিছু সঠিকভাবে পূর্ণ করে থাকেন, তাহলে আপনার RD অ্যাকাউন্ট সফলভাবে খোলা হবে। আপনি এর কনফার্মেশন বা ডিটেইলস আপনার ইমেইল বা মোবাইল নম্বরে পাবেন।

Bank Branch Visit করে

- RD অ্যাপ্লিকেশন ফর্ম সংগ্রহ করুন এবং পূর্ণ করুন

- প্রয়োজনীয় ডকুমেন্ট জমা দিন

- পরিচয় প্রমাণ (PAN কার্ড, Aadhaar কার্ড, ইত্যাদি)

- ঠিকানা প্রমাণ (যদি প্রয়োজন হয়)

- পাসপোর্ট সাইজ ফটোগ্রাফ

- নির্বাচিত nominee এর তথ্য পূর্ণ করুন

- স্ট্যান্ডিং ইনস্ট্রাকশন ফর্ম পূর্ণ করুন (স্বয়ংক্রিয় ডেবিটের জন্য)

- প্রাথমিক ডিপোজিট পরিমাণ পরিশোধ করুন

Required Documents

- Identity proof: PAN card, Aadhaar card, Voter ID, Passport, etc.

- Address proof: Aadhaar card, utility bills, bank statements, etc.

- Passport size photographs

- Existing account details (standing instructions এর জন্য)

Post Office Recurring Deposit Scheme

Post Office Recurring Deposit (PORD) একটি খুবই জনপ্রিয় অপশন, বিশেষত গ্রামীণ এবং সেমি-আর্বান এলাকায়, যেখানে ব্যাংকিং সুবিধা সীমিত থাকে।

এতে বর্তমানে প্রায় 6.7% বার্ষিক সুদ পাওয়া যায় (কোয়ার্টারলি কম্পাউন্ডিং), যা সরকারের সমর্থনে হওয়ার কারণে সম্পূর্ণ নিরাপদ।

PORD এর মেচুরিটি পিরিয়ড 5 বছর হয়, এবং এটিকে আরও 5 বছর বাড়ানো যেতে পারে। এটি এমন লোকদের জন্য আদর্শ যারা কম-ঝুঁকি, গ্যারান্টিড রিটার্ন সহ ইনভেস্টমেন্ট চান।

PORD Key Benefits

- Minimum deposit: ₹100 per month (higher amounts in multiples of ₹10)

- Tenure: 5 years (extension of 5 more years possible)

- Premature closure: Allowed after 3 years

- Loan facility: Up to 50% of balance available after 1 year

- Tax benefits: No tax benefits under Section 80C

Post Office RD Returns Example

₹1,000 প্রতি মাসে 5 বছর জন্য 6.7% সুদের হারে ইনভেস্ট করার পর:

- Total investment: ₹60,000

- Interest earned: Approximately ₹11,366

- Maturity amount: Approximately ₹71,366

RD Investment Strategy Tips

Goal-Based RD Planning

আপনার financial goals অনুযায়ী RD এর পরিমাণ এবং tenure নির্বাচন করা অত্যন্ত গুরুত্বপূর্ণ।

যদি আপনার লক্ষ্য হয় 1-3 বছরে বাইক কেনা, ট্রাভেল করা বা emergency fund তৈরি করা — তাহলে short-term RD আদর্শ হবে। অন্যদিকে, যদি আপনি 3-5 বছরে কোনো বড় খরচের পরিকল্পনা করছেন যেমন বিয়ে, উচ্চ শিক্ষা বা গাড়ি কেনা — তবে mid-term RD বেশি উপযুক্ত হবে।

Goal-based RD planning শুধু সঞ্চয়কে সহজ করে তোলে না, বরং আর্থিক শৃঙ্খলাও বজায় রাখে।

Auto-Debit Facility এর ব্যবহার করুন

আপনার RD-কে hassle-free করার জন্য ব্যাংকে standing instructions অবশ্যই সেট করুন, যাতে প্রতি মাসে আপনার পরিমাণ স্বয়ংক্রিয়ভাবে ডেবিট হয়ে যায়।

এতে না তো আপনাকে প্রতি মাসে ম্যানুয়ালি জমা দিতে হবে, আর না তো পেমেন্ট মিস হওয়ার কোনো ঝুঁকি থাকবে। পেনাল্টি চার্জ থেকেও বাঁচা যাবে এবং আপনার সঞ্চয় স্থিরভাবে চলতে থাকবে — কোনো অতিরিক্ত পরিশ্রম ছাড়াই!

Laddering Approach অনুসরণ করুন

আপনি চাইলে আলাদা আলাদা tenure এর একাধিক RD খুলতে পারেন — যেমন 1 বছর, 2 বছর এবং 3 বছরের আলাদা আলাদা RD।

এটি ‘RD laddering strategy’ বলা হয়, যার মাধ্যমে আপনি প্রতি বছর কিছু না কিছু maturity amount পেতে থাকবেন। এতে liquidity বজায় থাকবে এবং আলাদা আলাদা সময়ের জন্য পাওয়া interest rates এর সুবিধা পেতে পারবেন।

ধরি, আপনি ₹3,000 প্রতি মাসে বিনিয়োগ করার সিদ্ধান্ত নিয়েছেন — তাহলে ₹1,000 তিনটি আলাদা RD তে ভাগ করে রাখতে পারেন। এর ফলে returns ভাল হবে এবং প্রয়োজন হলে টাকা সহজেই পাওয়া যাবে।

Tax Planning

যদি আপনার বার্ষিক আয় taxable limit এর নিচে থাকে, তাহলে TDS কাটার হাত থেকে বাঁচতে ব্যাংকে Form 15G (non-senior citizens) বা Form 15H (senior citizens) অবশ্যই জমা দিন।

অনেক সময় মানুষ এই forms পূর্ণ করেন না এবং অপ্রয়োজনীয় TDS কেটে নেওয়া হয় — পরে refund নেওয়ার ঝামেলা আলাদা।

সেরা হবে যে আপনি আপনার ট্যাক্স পরামর্শদাতার সাথে পরামর্শ করুন, যাতে RD তে আপনার ট্যাক্স পরিকল্পনা স্মার্ট উপায়ে করা যায়।

RDs কে অন্য ইনভেস্টমেন্টের সাথে ব্যালেন্স করুন

Recurring Deposit একটি ভাল সেভিংস টুল হলেও, সম্পূর্ণ টাকা শুধু RD-তে লাগানো সঠিক স্ট্রাটেজি হবে না।

আপনার পোর্টফোলিওকে ব্যালেন্সড এবং ডাইভার্সিফাইড রাখা খুবই জরুরি — যাতে রিটার্নও ভালো আসে এবং ঝুঁকি (risk) কম থাকে।

RD-কে ছোট বা মিড-টার্ম গোলের জন্য রাখুন, এবং একই সাথে equity mutual funds, PPF বা NPS-এর মতো অপশনগুলোও বিবেচনা করুন দীর্ঘমেয়াদী সম্পদ তৈরি করার জন্য।

Conclusion

Recurring Deposit একটি সুরক্ষিত এবং সুনির্দিষ্ট বিনিয়োগ অপশন, যা নিয়মিত সঞ্চয়ের জন্য আদর্শ। স্থির রিটার্ন এবং কম ঝুঁকির কারণে এটি বিশেষভাবে তাদের জন্য উপযুক্ত যারা ঝুঁকি নিতে চান না।

তবে মনে রাখবেন — মুদ্রাস্ফীতি এবং সীমিত রিটার্নের কারণে RD-কে আপনার মোট বিনিয়োগ কৌশলের শুধুমাত্র একটি অংশ হিসেবে রাখুন।

স্মার্ট ফাইনান্সিয়াল পরিকল্পনার জন্য, আপনার লক্ষ্য, ঝুঁকি গ্রহণ ক্ষমতা এবং সময়সীমার ভিত্তিতে RD-এর পাশাপাশি equity mutual funds, PPF, NPS এর মতো অপশনগুলোকেও বিবেচনা করুন। ডাইভার্সিফিকেশনই দীর্ঘমেয়াদী সম্পদ সৃষ্টির সবচেয়ে বড় চাবি।

যদি আপনি নিয়মিত সঞ্চয় এবং নিশ্চিত রিটার্ন চান, তবে RD আপনার ফাইনান্সিয়াল যাত্রার একটি শক্তিশালী পদক্ষেপ হতে পারে। আপনার নিকটবর্তী ব্যাংক শাখা বা অনলাইন ব্যাংকিং পোর্টালের মাধ্যমে এখনই RD অ্যাকাউন্ট খুলুন এবং সঞ্চয়ের নতুন শুরু করুন।

আশা করি এই আর্টিকেলটি আপনাকে Recurring Deposit বুঝতে সাহায্য করেছে। বিনিয়োগের কোনো সিদ্ধান্ত নেওয়ার আগে অবশ্যই আপনার ফাইনান্সিয়াল অ্যাডভাইজারের সঙ্গে পরামর্শ করুন — কারণ সঠিক তথ্যই সঠিক বিনিয়োগের ভিত্তি।