Article Overview

আজকের ডিজিটাল যুগে Credit Card শুধু একটি Payment tool নয়, বরং একটি smart financial planning-এর অংশ হয়ে উঠেছে। এর মাধ্যমে আপনি শুধু আপনার কেনাকাটা সহজ করেন না, বরং cashback, reward points, এবং ইমারজেন্সি-তে credit-এর মতো সুবিধাগুলোরও উপভোগ করতে পারেন। কিন্তু প্রতিটি সুবিধার সঙ্গে কিছু দায়িত্ব এবং ঝুঁকিও থাকে।

এই article-এ আমরা বিস্তারিতভাবে বুঝব – ক্রেডিট কার্ড কী, এটি কীভাবে কাজ করে, এর ধরন, সুবিধা-অসুবিধা, tax impact, security features, এবং সঠিক কার্ড কীভাবে বেছে নেবেন – যাতে আপনি বুঝেশুনে এবং নিরাপদ উপায়ে এটি ব্যবহার করতে পারেন।

Introduction – পরিচিতি

আজকের সময়ে Credit Card থাকা মানে নিজের সঙ্গে একধরনের financial security রাখা। এই ছোট্ট plastic card শুধু আমাদের shopping-এ সাহায্য করে না, বরং আমাদের খারাপ সময়েও অনেকটা উপকারে আসে। Credit Card শুধু আমাদের কেনাকাটাকে সহজ করে তোলে না, এই Card দিয়ে কেনাকাটা করে আমরা Cashback, reward point উপার্জন করার পাশাপাশি online card ব্যবহারের মাধ্যমে অনেক company থেকে ভালো discount পাওয়ার সুযোগও পাই।

এই article-এ আমরা Credit Card-সংক্রান্ত সব জরুরি বিষয় জানব – যেমন এর বিভিন্ন types, এটি কীভাবে কাজ করে (working mechanism), এর সুবিধা এবং অসুবিধা, security features, আর ভারতে নিজের জন্য best Credit Card বেছে নেওয়ার সময় কী কী বিষয়ে খেয়াল রাখা উচিত।

Credit Card কী?

Credit Card-কে আপনি আপনার পাশের কিরানা দোকানের ধার খাতার মতো ভাবতে পারেন। যদি আপনি কিরানা দোকান থেকে ধার করে জিনিস নেন, তাহলে যখনই আপনি কিছু কেনেন, দোকানদার সেটা আপনার ধার খাতায় লিখে রাখে, যেটা আপনি মাসের শেষে পরিশোধ করেন। ঠিক তেমনি, যখনই আপনি Credit Card দিয়ে shopping, online payments, emergency expenses ইত্যাদি কোনো খরচ করেন, তখন তার bill তৈরি হয় যা আপনাকে মাসের শেষে দেওয়া হয়, এবং আপনাকে সেই bill ১৫ দিনের মধ্যে পুরোটা বা minimum payment করতে হয়।

Credit Card কত ধরনের হয়ে থাকে?

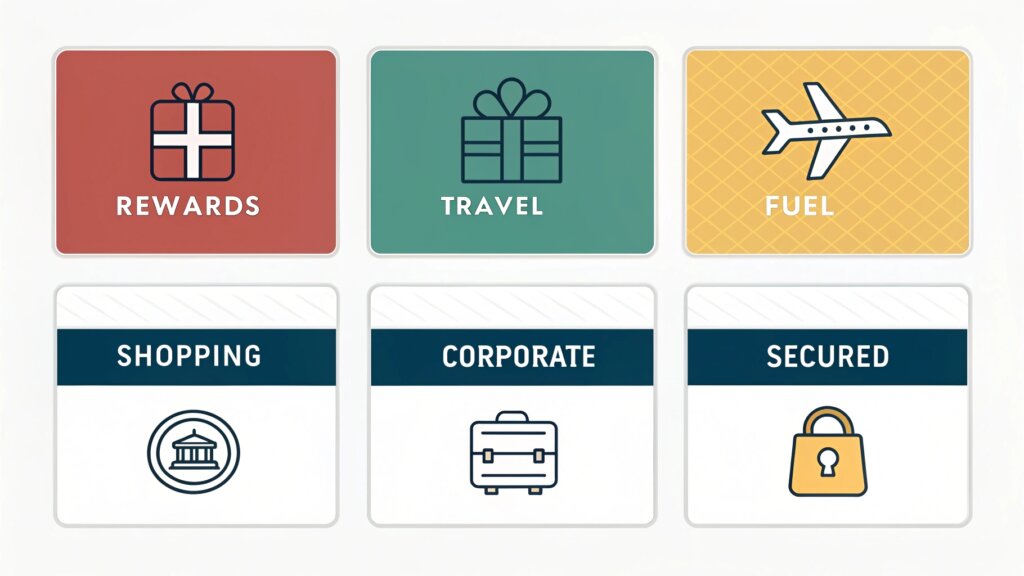

ভারতে আজ বিভিন্ন ধরনের Credit Cards পাওয়া যায়, যেগুলো বিভিন্ন রকমের প্রয়োজন এবং lifestyles-কে মাথায় রেখে তৈরি করা হয়েছে। অর্থাৎ, আপনার spending pattern এবং lifestyle যেমন, ঠিক সেই অনুযায়ী আপনার জন্য perfect credit card বেছে নেওয়া জরুরি। সেগুলো হলো এই রকমঃ

Standard Credit Cards

এই card-টি basic benefits এবং features সহ আসে, যেটি বিশেষভাবে beginners-দের জন্য তৈরি করা হয়েছে। যদি আপনি প্রথমবার credit card নেওয়ার কথা ভাবছেন এবং বেশি খরচ করার অভ্যাস না থাকে, তাহলে এই ধরনের card আপনার জন্য perfect হতে পারে। এতে সাধারণভাবে low annual fee, সহজ reward structure, এবং সীমিত কিন্তু দরকারি perks পাওয়া যায়, যেমন fuel surcharge waiver বা মাঝেমধ্যে discounts

Rewards Credit Cards

এই credit cards প্রতিটি purchase-এ আপনাকে rewards, miles বা cashback-এর সুবিধা দেয়, যার ফলে প্রতিটি খরচ ছোট একটা লাভজনক investment-এর মতো হয়ে ওঠে। উদাহরণস্বরূপ, HDFC Regalia Gold এবং Axis SELECT-এর মতো premium credit cards shopping এবং dining-এ extra reward points অফার করে। এর পাশাপাশি, যদি আপনি একজন shopaholic ব্যক্তি হন, যিনি নিয়মিত কিছু না কিছু shopping করে থাকেন, তাহলে এই cards আপনার প্রতিদিনের খরচকেও savings এবং benefits-এ পরিণত করতে সাহায্য করতে পারে।

Cashback Credit Cards

যদি আপনি এমন একজন ব্যক্তি হন, যিনি shopping-এর শখে থাকেন — মানে প্রতিদিন কিছু না কিছু কেনার ইচ্ছা থাকে — তাহলে এই card আপনার জন্য একদম উপযুক্ত অপশন। এই ধরনের credit cards-এ আপনাকে online এবং offline stores উভয়েই exclusive discounts, cashback offers এবং festival season-এ বিশেষ deals পাওয়া যায়, যার ফলে প্রতিটি কেনাকাটায় আপনি কিছু না কিছু লাভ করতে পারবেন।

Travel Credit Cards

যদি আপনি প্রায়ই travel করেন — তা হোক কাজের জন্য business trip বা ছুটির জন্য vacation trip, তাহলে এই travel credit cards আপনার জন্য খুবই উপকারী হতে পারে। এই cards আপনাকে free airport lounge access, complimentary travel insurance, flight/hotel bookings-এ rewards, এবং প্রতিটি ফ্লাইটে air miles উপার্জন করার মতো অনেক সুবিধা দেয়। HDFC Diners Club Black এবং American Express Platinum এর মতো premium cards এই ক্যাটাগরিতে সবচেয়ে বেশি পছন্দ করা হয়।

Fuel Credit Cards

যদি আপনি প্রতিদিন বাইক বা কারে যাতায়াত করেন এবং petrol-diesel-এ আপনার ভালো খরচ হয়ে যায়, তাহলে fuel credit cards আপনার জন্য একটি perfect choice হতে পারে। এই cards শুধু প্রতিটি refill-এ fuel surcharge মুছে দেয় না, বরং প্রতিটি refill-এ reward points-ও দেয়। যেমন IndianOil RBL Bank XTRA Credit Card, BPCL SBI Octane Credit Card, যেগুলি fuel-এ বিশেষ cashback এবং rewards অফার করে। এর মানে হলো, প্রতি বার petrol ভরানোর সময়ও আপনি কিছু না কিছু saving পাবেন।

Secured Credit Cards

যদি আপনি credit card নেওয়ার কথা ভাবছেন, কিন্তু আপনার credit history খারাপ বা আপনি কখনো loan নেননি, যার কারণে আপনার credit score তৈরি হয়নি, তাহলে secured credit cards আপনার জন্য সেরা অপশন হতে পারে। এই cards একটি fixed security deposit এর পরিবর্তে ইস্যু করা হয়, যেমন একটি Fixed Deposit – মানে, আপনি যতটা deposit করবেন, ততটা limit এর card আপনি পাবেন। বিভিন্ন bank বা NBFC আপনাকে আপনার deposit এর উপর 80%-100% পর্যন্ত limit দেয়। ধীরে ধীরে সঠিকভাবে ব্যবহার করলে আপনার credit history উন্নত হয় এবং ভবিষ্যতে normal credit cards পাওয়া আরও সহজ হয়ে যায়।

Co-branded Credit Cards

এই cards তাদের জন্য উপযুক্ত, যারা কোনো নির্দিষ্ট brand থেকে প্রায়ই কেনাকাটা করেন। এই cards বিশেষভাবে বড় কোম্পানি বা online platforms-এর সাথে মিলিয়ে তৈরি করা হয়, যেটিকে আমরা co-branded credit cards বলে থাকি। যেমন Tata Neu Infinity HDFC Credit Card, যা Tata group এর products-এ ভালো rewards দেয়, বা Amazon Pay ICICI Credit Card, যা Amazon-এ shopping করার সময় প্রতিটি transaction-এ cashback দেয়। যদি আপনার কোনো প্রিয় brand থাকে, যেখান থেকে আপনি নিয়মিত কেনাকাটা করেন, তাহলে এমন একটি card নেওয়া আপনার জন্য একটি smart move হতে পারে।

Premium Credit Card

HNI অর্থাৎ High-Net-Worth Individual হলে, আপনার জন্য premium credit cards সবচেয়ে ভালো অপশন হতে পারে। এই cards আপনাকে luxury lifestyle অনুযায়ী tailor-made benefits প্রদান করে – যেমন domestic এবং international airport lounges-এ unlimited access, 24×7 concierge service, golf sessions, luxury hotel offers, এবং অনেক high credit limit। HDFC Infinia এবং Axis Reserve এর মতো cards এই ক্যাটাগরিতে পড়ে, যা শুধুমাত্র status symbol নয়, বরং অসাধারণ value-ও প্রদান করে।

Credit Card কীভাবে কাজ করে?

Credit Limit

Credit Limit সেই সর্বোচ্চ পরিমাণ যা আপনি আপনার credit card থেকে খরচ করতে পারেন। এই limit ব্যাংক আপনার income, credit score, এবং repayment history-এর ভিত্তিতে নির্ধারণ করে। অর্থাৎ, আপনার financial profile যত ভালো হবে, তত বেশি limit পাওয়ার সম্ভাবনা থাকবে।

Billing Cycle और Statement

Billing Cycle একটি নির্দিষ্ট সময়কাল হয় – যেমন ৩০ দিন – যার মধ্যে আপনার Credit Card-এর সব transaction (যেমন shopping, EMI, cash withdrawal ইত্যাদি) রেকর্ড করা হয়। এই cycle-এর starting এবং ending date নির্ধারিত থাকে।

যখন billing cycle সম্পূর্ণ হয়, তার পরের দিন বা সেই দিনেই আপনার Credit Card statement তৈরি হয়। এই statement-এ আপনি মোট কত টাকা খরচ করেছেন, কত টাকা এখনো due আছে, minimum payment কত করা যেতে পারে, কত তারিখের মধ্যে payment করতে হবে, এবং প্রতিটি transaction-এর বিস্তারিত তথ্য দেওয়া থাকে।

Grace Period

Grace Period সেই সময়কাল হয় যখন আপনি আপনার credit card-এর পুরো bill interest-free পরিশোধ করতে পারেন। এই period আপনার billing date এবং due date-এর মাঝখানে পড়ে, যা সাধারণভাবে ২১ থেকে ৪৫ দিন পর্যন্ত হতে পারে। এই সময়ের মধ্যে যদি আপনি পুরো outstanding balance পরিশোধ করে দেন, তাহলে আপনার থেকে কোনো interest charge নেওয়া হয় না।

Interest Calculation

যদি আপনি grace period-এর মধ্যে আপনার পুরো bill ক্লিয়ার না করেন, তাহলে bank আপনার বাকি থাকা amount-এর উপর interest charge করতে শুরু করে। এই interest দৈনিক ভিত্তিতে হিসাব করা হয় — অর্থাৎ, bank আপনার average daily balance-এর উপর daily interest rate (যা annual rate-কে ৩৬৫ দিয়ে ভাগ করে বের করা হয়) প্রয়োগ করে। এই কারণে যদি আপনি শুধু minimum amount পরিশোধ করেন, তাহলে বাকি থাকা টাকার উপর প্রতিদিন interest বেড়ে চলতে থাকে।

Credit Card-এর সুবিধাগুলো – শুধু convenience নয়, আরও অনেক কিছু!

Convenience এবং Flexibility

Credit Card-এর সবচেয়ে বড় শক্তি হলো এর ease! না cash রাখার ঝামেলা, না বারবার ATM-এ দৌড়ানোর দরকার। আপনি কোনো mall-এ shopping করছেন কিংবা রাতে online খাবার অর্ডার করছেন — শুধু tap বা swipe করুন, কাজ শেষ।

Rewards এবং Cashback

প্রতিটি খরচে কিছু না কিছু ফিরে পাওয়ার থেকে ভালো আর কী হতে পারে? Credit Cards-এ পাওয়া reward points, cashback এবং vouchers আপনার প্রতিটি খরচকে কিছুটা লাভজনক করে তোলে। পরে এগুলোকে travel, shopping বা bill payments-এ ব্যবহার করা যেতে পারে।

EMI Conversion

যদি আপনার কোনো দামি gadget বা furniture প্রয়োজন হয়, কিন্তু আপনার কাছে এত টাকা নেই যে একসাথে পেমেন্ট করতে পারেন, তাহলে এই ক্ষেত্রে Credit Card আপনার জন্য সহায়ক হতে পারে, কারণ বেশিরভাগ credit cards আপনার বড় purchases-কে EMI-তে রূপান্তরিত করার সুবিধা দেয়। এতে আপনার budget বিগড়ে যায় না এবং দরকারি জিনিসটাও পেয়ে যান।

Credit History তৈরি হয়

যদি আপনি আপনার credit card-এর payment সময়মতো করেন, তাহলে এটি আপনার credit score-কে শক্তিশালী করে। এর ফলে ভবিষ্যতে loan নেয়ার সময় approval পাওয়া সহজ হয়, কারণ bank-কে আপনার মধ্যে trustworthiness দেখতে পায়।

Emergency Fund-এর কাজ

কখনও কখনও জীবনে হঠাৎ টাকা দরকার পড়ে — যেমন hospital-এর বিল, urgent travel বা অন্য কোনো প্রয়োজন। এমন সময় credit card একটি quick backup হিসেবে কাজ করে।

Travel Benefits

কিছু premium credit cards আপনাকে airport lounge access, travel insurance, lost luggage protection, এবং flight delays-এ compensation মতো সুবিধা দেয়। Frequent flyers এর জন্য এটি খুবই উপকারী।

Purchase Protection

অনেক cards আপনাকে purchase protection-ও দেয় — মানে, যদি কোনো item খারাপ হয়ে যায় বা চুরি হয়ে যায়, তবে credit card company আপনাকে সাপোর্ট করতে পারে। কিছু cards extended warranty-ও প্রদান করে।

Credit Card-এর নুকসান – ফায়দা-এর সাথে কিছু বিপদও থাকে।

High Interest Rates – একটু ভুল, কিন্তু বড় বিপদ ডেকে আনতে পারে

যদি আপনি credit card-এর পুরো payment সময়মতো না করেন, তাহলে credit card companies আপনাকে অনেক high interest চার্জ করে। এই interest rate অনেক সময় বাৎসরিক 36% থেকে 48% পর্যন্ত পৌঁছে যেতে পারে। এবং এই interest daily basis-এ হিসাব করা হয়। মানে, একটু লাপরवाही আপনার জন্য খুবই মহান পড়তে পারে।

Hidden Fees এবং Charges – ছোট অক্ষরে লুকানো বড় জাল

Annual fee, late payment charges, cash তুলে নেওয়ার fees, foreign transaction charges – এগুলো সব মিলে আপনার জেব-এ অতিরিক্ত চাপ ফেলতে পারে। Credit Card ব্যবহার করার আগে এই সব charges-কে ভালোভাবে বুঝে নেওয়া উচিত।

Debt Trap – ঋণের জাল

যদি আপনি শুধুমাত্র minimum payment করেন এবং বাকি balance বহন করেন, তাহলে ধীরে ধীরে আপনি একটি এমন চক্রবৃদ্ধি-এ আটকে যেতে পারেন যেখানে আপনি শুধুমাত্র interest দিতে থাকবেন এবং loan-এর principal amount একই অবস্থায় থাকবে। এটি একটি এমন debt trap যা থেকে বেরিয়ে আসা খুবই কঠিন।

Impulse Spending – হৃদয় বলে হ্যাঁ, মস্তিষ্ক বলে না!

Credit Card-এর সবচেয়ে বড় শক্তি হলো buy now, pay later। আর এই শক্তি অনেক সময় এর দুর্বলতাও হয়ে দাঁড়ায়। অনেক সময় যখন আমরা কোনো offer বা discount দেখি, তখন আমাদের কাছে টাকা না থাকলেও এবং সেই পণ্যের প্রয়োজন না থাকলেও, আমরা credit card-এর উপর ভরসা করে সেই পণ্যটি কিনে ফেলি, যা পরে regret এবং budget problems-এর কারণ হয়ে দাঁড়ায়।

Credit Card Security Features – সুরক্ষিত থাকলে তবেই শান্তি পাবেন

EMV Chip Technology – প্রতারণা-কে বলুন “No Entry“

আজকালকার Credit Cards-এ একটি ছোট সোনালী chip থাকে — এটাকেই বলা হয় EMV chip। এই chip প্রতিটি transaction এর জন্য একটি unique code তৈরি করে, যা card cloning বা skimming মতো frauds থেকে রক্ষা করতে সহায়ক।

CVV/CVC Code – ছোট নাম্বার, বড় সুরক্ষা

Card-এর পেছনে যে ৩-অঙ্কের নাম্বার থাকে, সেটাই CVV বা CVC code। Online বা phone-এ payment করতে সময় এই কোডটি যাচাই করে যে card আসলেই physical possession-এ আছে।

OTP Verification – প্রতিটি পেমেন্টের আগে একবার নিশ্চিতকরণ

ভারতে প্রতিটি online transaction-এর জন্য একটি OTP (One Time Password) পাঠানো হয় যা আপনার registered mobile number-এ আসে। যতক্ষণ না আপনি সেই OTP দিয়ে নিশ্চিত না করেন, ততক্ষণ পেমেন্ট প্রক্রিয়া সম্পন্ন হয় না — মানে, আপনার মর্জি ছাড়া কোনো পেমেন্ট সম্ভব নয়।

Zero Liability Protection – card চুরি হয়ে গেলেও চিন্তা করার কিছু নেই!

যদি কখনও আপনার card হারিয়ে যায় এবং আপনি সময়মতো bank-কে জানিয়ে দেন, তবে বেশিরভাগ banks “Zero Liability” পলিসির আওতায় আপনাকে আপনার card-এর সম্পূর্ণ সুরক্ষা দেয়। মানে, এর পর যদি আপনার card থেকে কোনো transaction হয়, তবে আপনাকে তার পেমেন্ট করতে হবে না।

Contactless Payment – Tap করুন, Pay করুন

NFC-enabled cards আপনাকে swipe বা PIN ছাড়াই payment করার সুবিধা দেয়। শুধু card-কে POS machine-এর কাছে tap করুন এবং payment হয়ে যাবে! আর হ্যাঁ, ₹5,000 পর্যন্ত transaction-এর জন্যই এই সুবিধা থাকে – এতে আরও বেশি safe হয়ে ওঠে।

Credit Card Fraud Prevention Tips – সতর্ক থাকুন, প্রতারণাকারীদের থেকে রক্ষা পান!

Regular Transaction Monitoring – নজর রাখুন, বিশ্বাস নয়

প্রতিদিন বা কিছুদিন পর পর আপনার Credit Card-এর statement এবং SMS/Email alerts অবশ্যই চেক করুন। যদি কোনো অজ্ঞাত বা সন্দেহজনক transaction দেখেন, তাহলে তাত্ক্ষণিকভাবে bank-এর সাথে যোগাযোগ করুন। Fraud দ্রুত ধরা পড়লে, নুকসান এড়ানো যেতে পারে।

Secure Online Shopping – প্রতিটি চকচকে সাইট সোনা নয়!

Online shopping করতে সময় শুধু trusted websites-এর উপরই ভরসা করুন। Payment করার সময় অবশ্যই চেক করুন যে URL “https://” দিয়ে শুরু হচ্ছে এবং address bar-এ lock icon দেখাচ্ছে।

Strong Passwords – পাসওয়ার্ড এমন রাখুন যে হ্যাকারও হার মেনে যাক

Credit Card থেকে সংযুক্ত accounts (নেট ব্যাংকিং, ওয়ালেট অ্যাপস) এর জন্য সবসময় strong এবং unique password তৈরি করুন – যেমন alphanumeric, special characters এবং long length वाला। সাথে সাথে প্রতি কিছু মাসে পাসওয়ার্ড পরিবর্তন করতে ভুলবেন না।

Avoid Public Wi-Fi – Free Wi-Fi সবসময় free হয় না

Café, mall বা airport-এর free Wi-Fi আকর্ষণীয় মনে হতে পারে, কিন্তু সেখানে card দিয়ে কোনো transaction করা থেকে বিরত থাকুন। Hackers-এর জন্য open Wi-Fi network একপ্রকার jackpot হয়ে থাকে!

Report Lost/Stolen Card Immediately – দেরি করলে, ক্ষতি নিশ্চিত

যদি card কোথাও পড়ে যায় বা chori হয়ে যায়, তাহলে এক সেকেন্ডও waste করবেন না। তৎক্ষণাৎ customer care-এ ফোন করে card ব্লক করে দিন এবং transaction hold করে দিন। যত তাড়াতাড়ি আপনি alert করবেন, ততই damage control করা সম্ভব হবে।

Credit Card Eligibility in India – Card নেওয়ার আগে এই বিষয়গুলো জানিয়ে রাখুন!

যদি আপনি ভাবছেন যে একটী চমচমে Credit Card হাতে থাকলে আপনার কেনাকাটা এবং আর্থিক প্রয়োজনগুলি সহজে পূর্ণ হবে — তবে প্রথমে এটা চেক করুন যে আপনি eligible কি না। ভারতে Credit Card apply করার জন্য কিছু basic conditions রয়েছে, যা এইভাবে:

🔞 বয়সের বিষয় – না খুব কম, না খুব বেশি

Credit Card নেওয়ার জন্য আপনার বয়স কমপক্ষে ১৮ বছর হতে হবে। তবে বেশিরভাগ banks-এর upper limit ৬৫ বছর পর্যন্ত থাকে।

Income Criteria – পকেটে শক্তি থাকতে হবে

প্রতি card-এর নিজস্ব একটি minimum income requirement থাকে। Basic cards-এর জন্যও সাধারণত সালানা ₹1 লাখ থেকে ₹3 লাখ পর্যন্ত আয়ের প্রয়োজন হয়।

Credit Score – পুরোনো হিসাবও দেখা হবে

Credit Score নেওয়ার সময় অবশ্যই দেখা হয় আপনার credit history কেমন। মানে, যদি আপনি আগে কোনো loan বা credit card নিয়েছিলেন, তাহলে তার payment আপনি কেমন করেছেন। তাই একটি ভালো credit score (750+ preferred) থাকা খুবই জরুরি। যদি আপনার credit score কম থাকে, তবে আপনি secured credit card-ও নিতে পারেন।

জরুরি ডকুমেন্টস

Credit card apply করার জন্য আপনার এই documents থাকা জরুরি:

- Completed application form

- Passport-size photographs

- Identity proof (PAN, Aadhaar, passport, etc)

- Address proof (utility bills, driving license, etc)

- Income proof (salary slips, Form 16, bank statements)

সঠিক Credit Card কীভাবে নির্বাচন করবেন?

Credit Card নেওয়া শুধুমাত্র status symbol নয়, এটি আপনার financial life এর অংশ হয়ে দাঁড়ায়। তাই card নির্বাচন করার সময় একটু চিন্তা করা অত্যন্ত জরুরি। নিচে কিছু গুরুত্বপূর্ণ বিষয় দেওয়া হলো যা আপনাকে সঠিক Credit Card নির্বাচন করতে সাহায্য করবে।

🧐 আপনার Spending Habits আগে বুঝুন

আপনি সবচেয়ে বেশি খরচ কোথায় করেন – ভ্রমণে? অনলাইন শপিংয়ে? নাকি দৈনন্দিন জিনিসপত্রে? যদি আপনি বেশি ভ্রমণ করেন, তবে আপনার জন্য ট্রাভেল কার্ড সঠিক হবে। একইভাবে, যদি আপনি শপাহলিক হন, তবে ক্যাশব্যাক বা রিওয়ার্ড কার্ড আপনার জন্য উপযুক্ত হবে।

Rewards Structure কে তুলনা করুন

প্রতিটি কার্ডই রিওয়ার্ড দেয় – কেউ পয়েন্টে, কেউ ক্যাশব্যাকে, কেউ এয়ার মাইলসে। কিন্তু প্রতিটি কার্ডের শর্ত আলাদা থাকে। আপনি দেখুন কোন কার্ড আপনার স্পেন্ডিং স্টাইলে মেলেছে — অকারণে এমন পয়েন্ট নিয়ে কী লাভ যা আপনি রিডিম করতে পারবেন না।

Fees এবং Charges এর খেলা বুঝুন

Annual fees, late payment charges, cash withdrawal charges, foreign transaction fees — এগুলি সব ছোট অক্ষরে লেখা থাকে কিন্তু আপনার পকেটে বড় ক্ষতি করতে পারে। Hidden charges থেকে বাঁচুন।

🚀 Extra Benefits কে উপেক্ষা করবেন না

এয়ারপোর্ট লাউঞ্জ এক্সেস, ট্রাভেল ইন্সুরেন্স, মুভি টিকেট অফার, ডাইনিং ডিসকাউন্ট, অ্যামাজন/ওটিটি সাবস্ক্রিপশন — এগুলি সব ছোট পার্কস মনে হতে পারে, কিন্তু সঠিক কার্ডে বড় সুবিধা দেয়।

Credit Limit ও গুরুত্বপূর্ণ

আপনাকে এমন একটি কার্ড নেওয়া উচিত যাতে আপনার মাসিক খরচ অনুযায়ী একটি ভালো credit limit থাকে। কম limit থাকা কার্ড বারবার full হয়ে যেতে পারে এবং এটি আপনার credit score-এর ক্ষতি করতে পারে। কারণ আপনাকে কখনোই আপনার কার্ডের মোট limit-এর ৩০% এর বেশি খরচ করা উচিত নয়, নাহলে এটি আপনার credit score কমিয়ে দিতে পারে।

Credit Card Best Practices – ব্যবহার করুন, কিন্তু বুদ্ধিমত্তার সাথে!

Credit Card নেওয়া সহজ, কিন্তু সেটিকে বুদ্ধিমত্তার সাথে manage করাই আসল game। নিচে কিছু golden rules দেওয়া হলো যা আপনাকে সবসময় follow করা উচিত।

💯 Full balance পরিশোধ করতে হবে, minimum payment নয়!

প্রতি মাসে bill দেওয়ার সময় শুধু minimum due মেটাবেন না, বরং যতটা খরচ করেছেন তা পুরোটা পরিশোধ করুন – না হলে এত বেশি interest যোগ হবে যে জিনিস কেনার আনন্দটাই মাটি হয়ে যাবে। এজন্য আপনার card থেকে ঠিক ততটাই খরচ করুন যতটা টাকা আপনার bank-এ আছে।

⏰ সময়ে payment করতে ভুলবেন না!

Late payment-এর কারণে শুধু আপনাকে extra fine দিতে হয় না, বরং credit score-ও কমে যায়। আর একবার যদি score কমে যায়, তাহলে ভবিষ্যতে loan নেওয়াতে সমস্যা হবে।

Credit utilization ৩০% এর নিচে রাখুন

যদি আপনার card-এর credit limit ₹১ লাখ হয়, তবে চেষ্টা করুন যে ৩০,০০০ এর বেশি একসাথে ব্যবহার না করুন। যদি আপনি আপনার card-এর ৩০% এর বেশি credit limit ব্যবহার করেন, তবে ব্যাংক মনে করবে আপনি ঋণের উপর অনেক বেশি নির্ভর করছেন, যার ফলে আপনার credit score-এর উপর প্রভাব পড়বে।

📊 খরচের হিসাব রাখুন – শুধু swipe করতে থাকবেন না!

Credit Card দিয়ে খরচ করা অনেক সহজ, কিন্তু ভুলে যাবেন না যে তা আপনার টাকা নয় – তা ঋণ। তাই প্রতিটি swipe-এর হিসাব রাখুন এবং monthly budget এর বাইরে যেন না চলে যান।

🚫 Cash withdrawals = খুবই দামি চুক্তি

Credit Card থেকে ATM থেকে টাকা তোলার উপর interest তত্ক্ষণাত্ শুরু হয়ে যায় – এতে কোনো grace period পাওয়া যায় না! আর তার সাথে cash advance fee-ও বসে। তাই যদি খুব জরুরি না হয়, তবে আপনার credit card ব্যবহার করে ATM থেকে টাকা তোলার চেষ্টা করবেন না।

🚀 Digital Payments এবং India-তে Future Trends – কী পরিবর্তন হতে চলেছে?

Credit Cards এখন শুধু swipe করার মধ্যে সীমিত নয় — আসন্ন সময়ে এগুলির জগৎ আরও smart, fast এবং secure হতে চলেছে। চলুন দেখে নেওয়া যাক, কী কী নতুন trends দেখা যাচ্ছে।

📲 UPI থেকে যুক্ত Credit Cards – এখন প্রতিটি দোকানে Credit চলে!

আগে Credit Cards শুধু বড় malls বা branded stores-এ সীমাবদ্ধ ছিল, কিন্তু এখন UPI integration-এর মাধ্যমে আপনি আপনার credit card দিয়ে চায়ের টপরি বা মুদি দোকানেও payment করতে পারবেন। কল্পনা করুন – credit card দিয়ে চা! 😄

🙌 Contactless-এর Craze – Tap & Go!

COVID-19 আমাদের শিখিয়েছে যে যত কম touch, তত ভালো। তাই এখন বেশিরভাগ cards NFC enabled আসে – শুধু POS মেশিনের কাছে tap করুন, এবং payment হয়ে যাবে। দ্রুতও এবং নিরাপদও।

💳 Virtual Credit Cards – Hackers থেকে পূর্ণ সুরক্ষা!

এখন physical card প্রতিবার ব্যবহার করার প্রয়োজন নেই। Banks আপনাকে virtual credit card details দেয় যা শুধুমাত্র সীমিত সময় বা one-time use-এর জন্য হয় – মানে, card cloning-এর শূন্য risk!

🧠 Personalized Rewards – আপনাকে যা পছন্দ, তা-ই পাবেন!

Banks এখন AI এবং data দিয়ে ট্র্যাক করে যে আপনি বেশিরভাগ কিসে খরচ করছেন – travel, food, অথবা shopping? তারপর সেই অনুযায়ী rewards customize করে আপনাকে offer করে। এর ফলে আপনাকে আপনার প্রয়োজনীয় offer দেখতে পাওয়া যায়।

🔒 Biometric Authentication

এখন শুধু PIN বা OTP নয় – fingerprint বা face scan দিয়েও card authorize হচ্ছে। High security + no tension

🔚 Conclusion

Credit Card একটি শক্তিশালী financial tool – যা সঠিকভাবে ব্যবহার করলে শুধু convenience দেয় না, বরং rewards, cashback, travel perks এবং emergency-এ supportও প্রদান করে। কিন্তু মনে রাখবেন – Credit Card তখনই আপনার বন্ধু, যখন আপনি তার বিল সময়মতো পরিশোধ করছেন, আর এর খারাপ দিকগুলি দেখাতে এক সেকেন্ডও সময় নেয় না! তাই High interest rates এবং debt trap থেকে বাঁচতে এটি smartভাবে ব্যবহার করা খুবই গুরুত্বপূর্ণ।

- ✔️ আপনার spending habits বুঝে নিন

- ✔️ সঠিক card নির্বাচন করুন

- ✔️ সময়মতো payment করুন

- ✔️ এবং transaction security-র প্রতি সবসময় খেয়াল রাখুন

Credit Card এখন শুধু luxury নয়, বরং digital economy-এর একটি গুরুত্বপূর্ণ অংশ হয়ে উঠেছে। এবং এর বুদ্ধিমত্তাপূর্ণ ব্যবহার শুধু আপনার financial health ভালো করবে না, বরং আপনাকে digitally smartও তৈরি করবে।

তাহলে এখন যখনই card swipe বা tap করবেন – ভালোভাবে ভাবুন, কারণ এটি শুধুমাত্র টাকা নয়, বরং আপনার financial habits-ও define করে।