Introduction – পরিচয়

আজকের সময়ে যখন investment এর জন্য অনেক ভালো options উপলব্ধ আছে, Fixed Deposit (FD) কে একটি traditional এবং নিরাপদ option হিসেবে ধরা হয়। কিন্তু এটি শুধুমাত্র তাদের জন্য, যারা তাদের capital কে নিরাপদ রাখার জন্য একটি investment option এর সন্ধান করছেন, কারণ FD এর return market এর অন্য investment options এর তুলনায় অনেক কম হয়। যদিও FD তার risk-free nature এবং fixed returns এর কারণে মানুষের জন্য একটি আকর্ষণীয় বিকল্প, বিশেষ করে তাদের জন্য যারা তাদের portfolio diversification এর জন্য একটি নিরাপদ বিকল্প খুঁজছেন। এই article এ আমরা Fixed Deposit এর বৈশিষ্ট্যগুলির উপর কথা বলব, যেমন এর overview, কিভাবে কাজ করে, এবং এটিকে কিভাবে diversify করা যেতে পারে। আসুন এই investment option এর বৈশিষ্ট্যগুলো বিস্তারিতভাবে বুঝি।

Fixed Deposit (FD) কী?

Fixed Deposit (FD) একটি investment option যা Banks এবং financial institutions এর দ্বারা offer করা হয়। এতে investors তাদের টাকা একটি নির্দিষ্ট সময়ের জন্য Deposit করে এবং এর উপর একটি নির্দিষ্ট interest পায়। FD এর প্রধান সুবিধা হলো এটি risk-free, কারণ এতে principal amount এবং interest দুটোরই গ্যারান্টি থাকে। এর ফলে investors একটি stable এবং predictable return পায়, যা তাদের financial goals achieve করতে সহায়তা করে।

FD Overview And Working

FD এর mechanism খুবই simple। যখন কোনো ব্যক্তি তার টাকা FD-তে invest করে, তখন তাকে একটি নির্দিষ্ট tenure (উদাহরণস্বরূপ 1 বছর, 3 বছর, 5 বছর ইত্যাদি) এর জন্য deposit করতে হয়। এই period-এর মধ্যে, ব্যক্তি তার deposit কে lock-in period-এর মধ্যে তোলার অনুমতি পায় না। তবে, যদি প্রয়োজন হয় তবে সে তার FD কে prematurely withdraw করতে পারে, কিন্তু এতে কিছু penalty প্রযোজ্য হয়। এর মানে হলো যদি কেউ তার টাকা আগে তুলতে চায়, তাহলে তাকে interest এর কিছু অংশ হারাতে হতে পারে। Maturity-তে investors তার principle amount-এর সাথে সাথে interest-ও পায়।

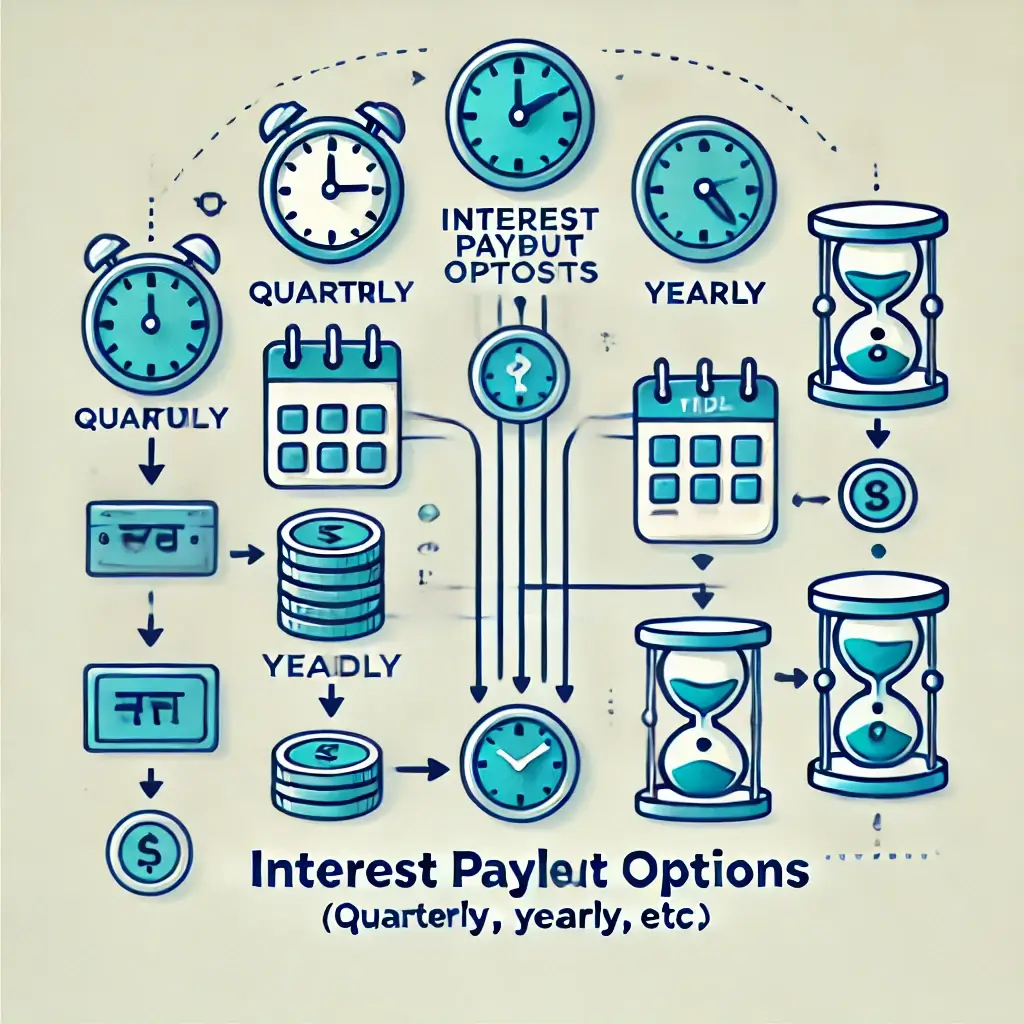

Fixed Deposit এর মধ্যে investors বিভিন্ন ধরনের interest payout options পায়, যেমন quarterly, half-yearly, yearly বা maturity-র সময় একসাথে। এর মানে হলো যে investor তার প্রয়োজনের উপর ভিত্তি করে interest পাওয়ার option বেছে নিতে পারে।

FD-এর প্রক্রিয়া শুরু হয় যখন কোনো ব্যক্তি ব্যাংক বা financial institution-এর সাথে FD account খোলার জন্য request করে। এরপর ব্যক্তিকে তার deposit amount এবং tenure specify করতে হয়। ব্যাংকের তরফ থেকে তাকে একটি FD receipt দেওয়া হয়, যা তার deposit-এর proof হিসেবে কাজ করে। আজকাল এই কাজটি Online ঘরে বসেই খুব সহজে করা যায়। Maturity-র সময় investor তার principal amount এবং interest পায়।

FD-এর advantages-এ fixed returns, risk-free nature এবং flexible tenure options অন্তর্ভুক্ত রয়েছে, যা এটিকে একটি জনপ্রিয় investment choice করে তোলে।

FD কিভাবে কাজ করে?

Fixed Deposit (FD) একটি simple এবং effective investment mechanism। এতে investors তাদের টাকা একটি নির্দিষ্ট সময়ের জন্য deposit করে এবং এই সময়কালে তারা fixed returns পান। আসুন এর দুটি গুরুত্বপূর্ণ দিক নিয়ে আলোচনা করি: lock-in period এবং interest payout options।

Lock-in Period কী?

Lock-in period সেটি সময় যা চলাকালে investor তার deposit তুলতে পারেন না। FD account খোলার সময় আপনাকে একটি fixed tenure বেছে নিতে হয়, যেমন 6 মাস, 1 বছর বা 5 বছর। এই সময়কালে, যদি আপনার কোনো প্রয়োজন হয় এবং আপনি টাকা তুলতে চান, তবে আপনাকে premature withdrawal করতে হবে, যার ফলে penalty বা interest এর ক্ষতি হতে পারে। তবে, lock-in period শেষ হলে আপনি আপনার deposit কোন penalty ছাড়াই তুলতে পারবেন।

Interest Payout Options

FD-তে investors বিভিন্ন ধরনের interest payout options পান, যার মাধ্যমে তারা তাদের প্রয়োজন এবং financial goals অনুযায়ী নির্বাচন করতে পারেন। কিছু common payout options হলো

- Quarterly Payout: এই option-এ প্রতি 3 মাসে একবার interest পাওয়া যায়। এই option সেই সব মানুষের জন্য ভালো, যারা regular income চান।

- Half-Yearly Payout: এই option-এ প্রতি 6 মাসে একবার interest পাওয়া যায়, যা একটু বেশি flexibility প্রদান করে, যদি আপনি quarterly payout থেকে একটু বেশি সময় চান।

- Yearly Payout: এই option-এ প্রতি বছর শেষে একসাথে interest পাওয়া যায়, যা তাদের জন্য ভালো যারা তাদের investment একসাথে দেখতে পছন্দ করেন।

- Maturity Payout: এই option-এ maturity-র সময় আপনার পুরো deposit এবং interest একসাথে পাওয়া যায়। এটি তাদের জন্য ভালো যারা long-term growth চান।

এই দুটি দিকের মাধ্যমে, FD তার investors-কে একটি structured এবং predictable উপায় প্রদান করে, তাদের টাকা ম্যানেজ করার জন্য, যার মাধ্যমে তারা তাদের financial goals অর্জন করতে পারেন।

FD-এর প্রকার

Fixed Deposit (FD) এর অনেক প্রকার রয়েছে, যা বিভিন্ন investors এর প্রয়োজন এবং financial goals অনুযায়ী ডিজাইন করা হয়েছে। এখানে আমরা কিছু প্রধান FD-এর প্রকার নিয়ে আলোচনা করবো:

Regular FD

Regular FD সবচেয়ে সাধারণ এবং basic Fixed Deposit option যা প্রতিটি ব্যাংক এবং financial institution প্রস্তাব করে। এতে আপনি আপনার টাকা একটি নির্দিষ্ট সময়ের জন্য deposit করেন এবং এর উপর একটি fixed interest rate পান। Regular FD-তে কিছু বিশেষ ফিচার থাকে:

- Flexible Tenure: এতে আপনি 7 দিন থেকে 10 বছর পর্যন্ত যে কোনো tenure নির্বাচন করতে পারেন।

- Minimum Deposit: প্রত্যেক ব্যাংকে minimum deposit amount আলাদা হতে পারে, তবে সাধারণত এটি ₹1,000 থেকে শুরু হয়।

- Interest Rates: Interest rates market conditions অনুযায়ী পরিবর্তিত হতে থাকে, তবে এটি সাধারণত market rates এর তুলনায় একটু বেশি থাকে।

- Premature Withdrawal: যদি প্রয়োজন পড়ে, আপনি আপনার FD-কে prematurely withdraw করতে পারেন, তবে এর উপর কিছু penalty লাগতে পারে।

Regular FD সেই investors-দের জন্য সেরা যারা তাদের টাকা সুরক্ষিত রাখতে চান এবং একটি predictable return আশা করেন।

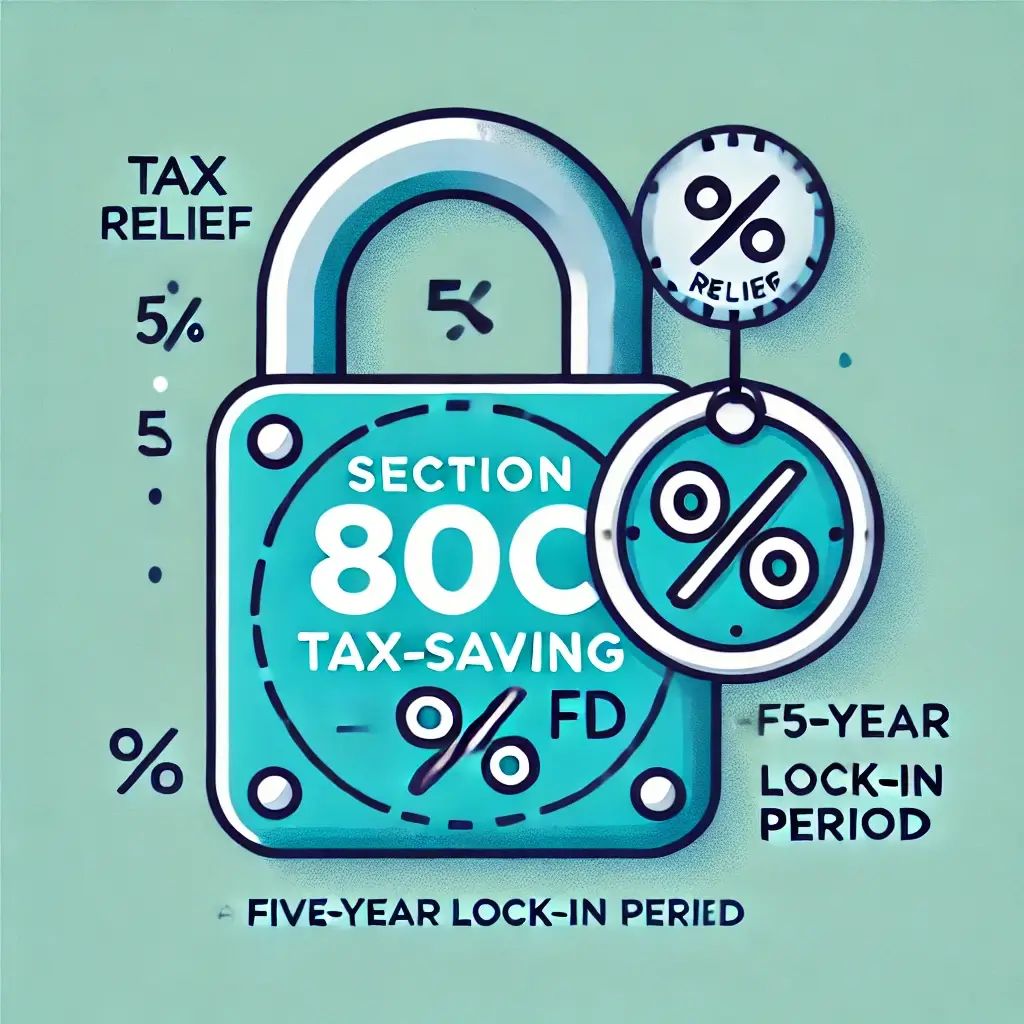

Tax-saving FD

Tax-saving FD একটি বিশেষ ধরনের Fixed Deposit যা income tax-এ কিছু সুবিধা প্রদান করে। এটি বিশেষভাবে তাদের জন্য তৈরি করা হয়েছে যারা তাদের taxable income কমাতে চান। এর কিছু বিশেষ ফিচার হল:

- Tax Deduction: Section 80C এর অধীনে, আপনি যদি Tax-saving FD তে বিনিয়োগ করেন, তবে আপনি আপনার taxable income থেকে ₹1.5 লাখ পর্যন্ত deduction পেতে পারেন।

- Lock-in Period: Tax-saving FD-তে minimum lock-in period 5 বছর থাকে, যার মধ্যে আপনি আপনার টাকা কমপক্ষে এই সময়ের জন্য invest করেন।

- Interest Rates: Regular FD-র তুলনায় Tax-saving FD তে interest rates কিছুটা কম হতে পারে, তবে এটি আপনাকে tax benefits প্রদান করে।

- Premature Withdrawal: এই FD-কে prematurely withdraw করা সম্ভব নয় যতক্ষণ না 5 বছরের lock-in period সম্পূর্ণ না হয়।

Tax-saving FD उन लोगों के लिए ideal है जो अपने tax liability को कम करना चाहते हैं और साथ ही अपने पैसे को secure रखना चाहते हैं।

Senior Citizen FD और Special Rates

Senior Citizen FD একটি বিশেষ ধরনের Fixed Deposit যা বিশেষভাবে senior citizens (60 বছর বা তার বেশি বয়সের মানুষ) জন্য তৈরি করা হয়েছে। এতে কিছু অতিরিক্ত সুবিধা এবং উচ্চ interest rates প্রদান করা হয়। এর কিছু বিশেষ ফিচার হল:

- Higher Interest Rates: Senior Citizen FD-তে regular FD-র তুলনায় কিছুটা higher interest rates পাওয়া যায়, যা তাদের জন্য আরও লাভজনক হয়।

- Flexible Tenure: এই FD-ও flexible tenure options প্রদান করে, যা senior citizens-কে তাদের প্রয়োজন অনুসারে ইনভেস্ট করার সুযোগ দেয়।

- Premature Withdrawal Par Benefits: কিছু ব্যাংক এবং প্রতিষ্ঠান senior citizens-কে premature withdrawal-এর উপর penalties এর waiverও প্রদান করে।

Senior Citizen FD সেই সকল মানুষের জন্য পারফেক্ট যারা তাদের retirement এর পরও তাদের টাকা সুরক্ষিত রাখতে চান এবং একসাথে ভালো return কামাতে চান।

এই তিন ধরনের Fixed Deposit এর নিজস্ব বিশেষত্ব এবং সুবিধা রয়েছে, যা আলাদা আলাদা investors এর প্রয়োজন পূরণ করে। আপনার financial goals এবং risk appetite অনুযায়ী, আপনি আপনার জন্য সবচেয়ে উপযুক্ত FD নির্বাচন করতে পারেন।

FD’s Benefit

Fixed Deposit (FD) একটি জনপ্রিয় বিনিয়োগ অপশন যা কিছু বিশেষ সুবিধা অফার করে, যা বিনিয়োগকারীদের জন্য বেশ উপকারী হতে পারে। আসুন এর কিছু প্রধান সুবিধা দেখি।

Fixed Returns और Risk-Free Nature

FD-এর সবচেয়ে বড় সুবিধা হল এটি একটি risk-free investment। FD-তে টাকা ইনভেস্ট করলে, আপনাকে একটি fixed interest rate পাওয়া যায় যা বাজারের ওঠানামা থেকে প্রভাবিত হয় না। এর মানে হল যে আপনার returns আপনি আগেই জানেন এবং আপনাকে আপনার টাকার উপর কোনো risk নিতে হয় না। এটি তাদের জন্য আদর্শ যারা তাদের টাকা নিরাপদ রেখে বিশ্বস্ত returns চান।

Flexible Tenure Options

FD-তে আপনাকে tenure-এর ক্ষেত্রে flexibility দেওয়া হয়। আপনি আপনার সুবিধা অনুযায়ী tenure বেছে নিতে পারেন, যা কয়েকদিন থেকে শুরু করে 10 বছর পর্যন্ত হতে পারে। এই flexibility তাদের জন্য উপকারী যারা বিভিন্ন সময়সীমার জন্য তাদের টাকা ইনভেস্ট করতে চান বা যারা তাদের financial goals অনুযায়ী আলাদা maturity periods প্ল্যান করেছেন।

Auto-Renewal Option-এর Benefit

অনেক ব্যাংক এবং financial institutions FD-তে auto-renewal-এর option অফার করে। এর মানে হল যে যদি FD mature হয় এবং আপনি টাকা তুলেন না, তবে এটি স্বয়ংক্রিয়ভাবে নতুন tenure-এর জন্য renew হয়ে যাবে। এটি তাদের জন্য উপকারী যারা FD renew করতে চান কিন্তু maturity-এর সময় তাতে মনোযোগ দিতে পারেন না। এই auto-renewal facility-এর মাধ্যমে আপনি আপনার investment-কে কোনও hassle ছাড়াই চালিয়ে যেতে পারেন।

এই সমস্ত সুবিধার সাথে, FD একটি এমন investment option হয়ে ওঠে যা low-risk investors-এর জন্য secure এবং convenient, এবং যা stable returns প্রদান করে।

FD-এর Limitations

যেখানে Fixed Deposit (FD) একটি নিরাপদ এবং নির্ভরযোগ্য investment option, সেখানে এর কিছু limitationsও রয়েছে যা প্রতিটি investor-কে মাথায় রাখতে হবে। আসুন, FD-এর কিছু প্রধান limitations-এ এক নজর ফেলি।

Inflation এর প্রভাব এবং Purchasing Power এর ক্ষতি

ফিক্সড ডিপোজিট (FD) একটি সুরক্ষিত এবং নির্ভরযোগ্য বিনিয়োগ পদ্ধতি হলেও, এটি মহামূল্যবৃদ্ধি (inflation) এর প্রভাবে ভালভাবে কাজ করতে পারে না। যখন মহামূল্যবৃদ্ধি বৃদ্ধি পায়, FD এর ফিক্সড রিটার্নগুলি সেই পরিমাণে বাড়ে না। এর মানে হল যে, আপনি যখন আপনার FD মেচুরিটি শেষে টাকা তুলে নেবেন, তখন সেই টাকার ক্রয়ক্ষমতা মহামূল্যবৃদ্ধির কারণে কমে যেতে পারে। এজন্য, দীর্ঘমেয়াদী সম্পদ বৃদ্ধি বা wealth creation এর জন্য FD একাই যথেষ্ট নয়, আপনাকে অন্যান্য বিনিয়োগ বিকল্পগুলি বিবেচনা করতে হবে যা মহামূল্যবৃদ্ধিকে হারাতে সাহায্য করতে পারে।

Limited Liquidity আর Premature Withdrawal Charges

FD-তে আপনার টাকা নির্দিষ্ট সময়ের জন্য lock হয় যায়, তাই এটি investmnt, limited liquidity প্রদান করে। যদি আপনাকে maturity-র আগে টাকার প্রয়োজন হয়, তবে আপনাকে FD prematurely withdraw করতে হবে, যেখানে ব্যাংকগুলি কিছু জরিমানা চার্জ আরোপ করে। এই চার্জগুলি আপনার রিটার্ন কমিয়ে দিতে পারে, তাই FD-কে একটি emergency fund হিসেবে রাখা challenging হতে পারে।

Low Returns Compared to Other Investments

FD-র return fixed এবং secure হয়, কিন্তু এই return comparatively কম হয়, যদি আমরা এটি stocks, mutual fund বা real estate মতো investment-এর return সাথে তুলনা করি।

FD সুরক্ষিত, কিন্তু এটি একটি low-risk investment হওয়ার কারণে এতে বেশি growth potential থাকে না। যারা বেশি return চান এবং একটু risk নিতে পারেন, তাদের জন্য stocks বা mutual fund-এর মতো investment বিকল্পগুলি বেশি লাভজনক হতে পারে।

এই limitations-গুলি বিবেচনা করে, FD তাদের জন্য উপযুক্ত যারা safety এবং predictable returns প্রধান গুরুত্ব দেন।

কিন্তু যারা তাদের investment-এ high growth এবং inflation-beating মতো returns চান, তাদের FD ছাড়াও অন্যান্য investment বিকল্পগুলিও বিবেচনা করা উচিত।

FD vs Other Investments

FD একটি safe এবং predictable returns প্রদান করে, কিন্তু যদি আমরা এটি অন্য investments সাথে তুলনা করি, তাহলে কিছু বিশেষ পার্থক্য এবং সুবিধা-অসুবিধা সামনে আসে। চলুন দেখি কিভাবে FD এর তুলনা stocks, mutual funds, PPF, EPF এবং RD এর সাথে হয়।

Stocks এবং Mutual Funds-এর সাথে তুলনা

FD-র তুলনায় stocks এবং mutual fund উচ্চ রিটার্ন সৃষ্টি করতে পারে, কিন্তু এগুলোর মধ্যে মার্কেট রিস্কও বেশি থাকে। stock এবং মিউচুয়াল ফান্ডে ইনভেস্টমেন্ট আপনাকে ইনফ্লেশন-বিটিং রিটার্ন দিতে পারে এবং দীর্ঘমেয়াদে ধন সৃষ্টির সুযোগ বেশি থাকে। তবে, রিস্ক ফ্যাক্টর এবং মার্কেট ভোলাটিলিটির কারণে এই ইনভেস্টমেন্টগুলি Beginners বা কনজারভেটিভ ইনভেস্টরদের জন্য চ্যালেঞ্জিং হতে পারে। FD তে আপনার ক্যাপিটাল সুরক্ষিত থাকে এবং রিটার্ন ফিক্সড থাকে, যা রিস্ক-এভার্স ইনভেস্টরদের জন্য উপযুক্ত।

PPF এবং EPF এর তুলনায় FD কোথায় দাঁড়ায়?

“PPF (পাবলিক প্রভিডেন্ট ফান্ড) এবং EPF (এমপ্লয়িজ প্রভিডেন্ট ফান্ড) দীর্ঘমেয়াদী সঞ্চয় এবং রিটায়ারমেন্ট প্ল্যানিংয়ের জন্য সেরা অপশন। PPF এবং EPF-এ আপনাকে ট্যাক্স-মুক্ত রিটার্ন পাওয়া যায়, এবং এগুলি ইনফ্লেশন থেকে সুরক্ষা প্রদান করে। এগুলোর লক-ইন পিরিয়ড বেশি থাকে এবং প্রিম্যাচিউর উইথড্রয়ের উপর বিধিনিষেধ থাকে, তবে ট্যাক্স বেনিফিট এবং দীর্ঘমেয়াদী বৃদ্ধির দিক থেকে এগুলি FD এর চেয়ে ভালো। FD তে আপনি ফ্লেক্সিবিলিটি পান, কিন্তু ট্যাক্স বেনিফিট শুধুমাত্র ট্যাক্স-সেভিং FD-তে সীমাবদ্ধ থাকে।”

RD (Recurring Deposit) এর তুলনায় FD কোথায় ভালো এবং কোথায় না?

Recurring Deposit (RD) এবং FD দুটি নিরাপদ ইনভেস্টমেন্ট অপশন, তবে এদের মধ্যে কিছু পার্থক্য রয়েছে। RD তে আপনি প্রতিমাসে একটি নির্দিষ্ট পরিমাণ টাকা ইনভেস্ট করেন, যা তাদের জন্য ভালো যারা একবারে একটি বড় অংক ইনভেস্ট করতে চান না। FD তে আপনি একবারে একটি নির্দিষ্ট পরিমাণ টাকা ইনভেস্ট করেন এবং রিটার্নও RD এর তুলনায় কিছুটা ভালো হতে পারে। তবে, FD তে লাম্প সাম ইনভেস্টমেন্টের প্রয়োজন এবং লক-ইন পিরিয়ড, RD এর তুলনায় একটু বেশি কষ্টকর হতে পারে। RD তাদের জন্য উপযুক্ত যারা একটু একটু করে সেভ করতে চান, whereas FD একটি বড় কপোরাসকে সুরক্ষিত এবং ফিক্সড রিটার্নের জন্য পার্ক করতে উপযুক্ত।

এই তুলনাগুলি দেখায় যে FD স্থিতিশীলতা এবং ফিক্সড রিটার্নের জন্য ভালো, তবে উচ্চতর গ্রোথ বা ট্যাক্স বেনিফিট চাইলে ইনভেস্টরদের অন্য অপশনও বিবেচনা করা উচিত।

কোন ধরনের ইনভেস্টরদের জন্য FD সঠিক?

ফিক্সড ডিপোজিট (FD) সেই ইনভেস্টরদের জন্য একটি জনপ্রিয় এবং উপযুক্ত অপশন, যারা তাদের টাকা সুরক্ষিত ও নিরাপদ রেখে স্থিতিশীল রিটার্ন চান। চলুন দেখি FD কোন ধরনের ইনভেস্টরদের জন্য সেরা উপযুক্ত।

Low-Risk এবং Conservative ইনভেস্টরদের জন্য

FD লো-রিস্ক এবং কনজারভেটিভ ইনভেস্টরদের জন্য একটি আদর্শ ইনভেস্টমেন্ট। যারা মার্কেটের ওঠানামা থেকে বাঁচতে চান এবং ক্যাপিটাল সুরক্ষাকে অগ্রাধিকার দেন, তাদের জন্য FD সেরা অপশন। FD তে আপনাকে ফিক্সড রিটার্ন পাওয়া যায়, যা আপনার ইনভেস্টমেন্টকে মার্কেট ফ্লাকচুয়েশন থেকে আলাদা রাখে। এটি এই ধরনের ইনভেস্টরদের জন্য মানসিক শান্তি প্রদান করে, কারণ এটি একটি রিস্ক-ফ্রি এবং প্রেডিকটেবল ইনভেস্টমেন্ট।

Short-Term এবং Long-Term ইনভেস্টরদের জন্য FD কিভাবে উপযুক্ত?

FD তে tenure বেশ ফ্লেক্সিবল থাকে, তাই এটি শর্ট-টার্ম এবং লং-টার্ম উভয় ধরনের ইনভেস্টরদের জন্য উপযুক্ত।

- Short-Term Investors: যদি আপনাকে কিছু সময় পর টাকার প্রয়োজন হয়, তবে আপনি শর্ট-টার্ম FD তে ইনভেস্ট করতে পারেন। এটি শর্ট-টার্ম ফাইনান্সিয়াল গোলসের জন্য আদর্শ, কারণ এতে আপনি আপনার টাকা সুরক্ষিত রেখে ফিক্সড ইন্টারেস্ট অর্জন করতে পারেন।

- Long-Term Investors: লং-টার্ম ইনভেস্টররা FD-কে একটি সুরক্ষিত এবং স্থিতিশীল অপশন হিসেবে ব্যবহার করতে পারেন, বিশেষত যদি তাদের প্রধান লক্ষ্য ক্যাপিটাল প্রিজারভেশন হয়। লং-টার্ম FD তে আপনি উচ্চ ইন্টারেস্ট রেটের সুবিধা নিতে পারেন, যা ব্যাংক বা ফাইনান্সিয়াল ইনস্টিটিউশনগুলি দীর্ঘ মেয়াদের জন্য অফার করে।

FD সেই ইনভেস্টরদের জন্য সেরা যারা ক্যাপিটাল সুরক্ষা এবং স্থিতিশীল রিটার্নকে অগ্রাধিকার দেন। তবে, যদি আপনি উচ্চ গ্রোথ পটেনশিয়াল এবং ইনফ্লেশন-বিটিং রিটার্ন চান, তবে আপনাকে আপনার পোর্টফোলিওতে কিছু অন্য ইনভেস্টমেন্ট অপশনও বিবেচনা করা উচিত।

ভিন্ন-ভিন্ন ব্যাংক এবং NBFCs-এর FD রেট

FD রেটগুলি ভিন্ন ভিন্ন ব্যাংক এবং NBFC-গুলির মধ্যে বেশ ভিন্ন হয়। ইন্টারেস্ট রেট এবং সুরক্ষার দৃষ্টিকোণ থেকে, কমার্শিয়াল ব্যাংক, স্মল ফাইন্যান্স ব্যাংক এবং NBFC-গুলির FD-তে কিছু গুরুত্বপূর্ণ পার্থক্য রয়েছে। চলুন এগুলি বিস্তারিতভাবে বুঝে নিই।

Commercial Banks: FD Rates এবং Tenure Options

কমার্শিয়াল ব্যাংক যেমন SBI, HDFC, ICICI, Axis Bank ইত্যাদিতে আপনাকে প্রতিযোগিতামূলক FD রেটস পাওয়া যায়, তবে এই রেটগুলি স্মল ফাইন্যান্স ব্যাংক বা NBFC-এর তুলনায় কিছুটা কম হতে পারে। কমার্শিয়াল ব্যাংকগুলির FD সুরক্ষিত অপশন হিসেবে ধরা হয় কারণ এদের নিয়ন্ত্রণ কাঠামো শক্তিশালী এবং এগুলির লিকুইডিটি এবং স্থিতিশীলতা ঝুঁকি কম। এখানে আপনাকে শর্ট-টার্ম থেকে লং-টার্ম পর্যন্ত বিভিন্ন টেন্যুর অপশন পাওয়া যায়, যার মধ্যে ৭ দিন থেকে ১০ বছর পর্যন্ত ফ্লেক্সিবিলিটি থাকে।

| Private Sector Banks | Interest Rates (% p.a.) | |||

| Highest slab | 1-year tenure | 3-year tenure | 5-year tenure | |

| Axis Bank | 7.25 | 6.7 | 7.1 | 7 |

| Bandhan Bank | 8.05 | 8.05 | 7.25 | 5.85 |

| City Union Bank | 7.5 | 7 | 6.5 | 6.25 |

| CSB Bank | 7.75 | 5 | 5.75 | 5.75 |

| DBS Bank | 7.5 | 7 | 6.5 | 6.5 |

| DCB Bank | 8.05 | 7.1 | 7.55 | 7.4 |

| Dhanlaxmi Bank | 7.25 | 6.75 | 6.5 | 7.25 |

| Federal Bank | 7.4 | 6.8 | 7 | 6.6 |

| HDFC Bank | 7.4 | 6.6 | 7 | 7 |

| ICICI Bank | 7.25 | 6.7 | 7 | 7 |

| IDBI Bank | 7.35 | 6.8 | 6.5 | 6.5 |

| IDFC First Bank | 7.75 | 6.5 | 6.8 | 6.75 |

| IndusInd Bank | 7.75 | 7.75 | 7.25 | 7.25 |

| Jammu & Kashmir Bank | 7 | 7 | 6.75 | 6.5 |

| Karnataka Bank | 7.5 | 7.35 | 6.5 | 6.5 |

| Karur Vysya Bank | 7.6 | 7 | 7 | 7 |

| Kotak Mahindra Bank | 7.4 | 7.1 | 7 | 6.2 |

| Nainital Bank | 7.05 | 6.7 | 6.25 | 5.75 |

| RBL Bank | 8.1 | 7.5 | 7.5 | 7.1 |

| SBM Bank India | 8.25 | 7.05 | 7.3 | 7.75 |

| South Indian Bank | 7.25 | 6.7 | 6.7 | 6 |

| Tamilnad Mercantile Bank | 7.5 | 7 | 6.5 | 6.5 |

| Yes Bank | 8 | 7.25 | 7.25 | 7.25 |

| Public Sector Banks | Interest Rates (% p.a.) | |||

| Highest slab | 1-year tenure | 3-year tenure | 5-year tenure | |

| Bank of Baroda | 7.3 | 6.85 | 7.15 | 6.8 |

| Bank of India | 7.3 | 6.8 | 6.5 | 6 |

| Bank of Maharashtra | 7.25 | 6.75 | 6.5 | 6.5 |

| Canara Bank | 7.25 | 6.85 | 6.8 | 6.7 |

| Central Bank of India | 7.45 | 6.85 | 6.75 | 6.5 |

| Indian Bank | 7.3 | 6.1 | 6.25 | 6.25 |

| Indian Overseas Bank | 7.3 | 7.1 | 6.5 | 6.5 |

| Punjab & Sind Bank | 7.3 | 6.3 | 6 | 6 |

| Punjab National Bank | 7.25 | 6.8 | 7 | 6.5 |

| State Bank of India | 7.25 | 6.8 | 6.75 | 6.5 |

| UCO Bank | 7.3 | 6.5 | 6.3 | 6.2 |

| Union Bank of India | 7.4 | 6.8 | 6.7 | 6.5 |

Small Finance Banks: Higher Interest Rates এবং তাদের Risk

স্মল ফাইন্যান্স ব্যাংক যেমন Ujjivan Small Finance Bank এবং Equitas Small Finance Bank আপনাকে উচ্চ FD রেটস অফার করে, যা কমার্শিয়াল ব্যাংকগুলির তুলনায় বেশি। উচ্চ ইন্টারেস্ট রেটের কারণে এই ব্যাংকগুলির প্রতি আকর্ষণ বেশি, তবে এতে কিছু ঝুঁকিও থাকে। এসব ব্যাংকে ডিপোজিট ইন্স্যুরেন্স থাকে, তবে আর্থিক শক্তি এবং স্থিতিশীলতা কমার্শিয়াল ব্যাংকগুলির তুলনায় কম হতে পারে। যারা উচ্চ রিটার্ন চান এবং কিছুটা ঝুঁকি নিতে ইচ্ছুক, তারা স্মল ফাইন্যান্স ব্যাংকের FDs বিবেচনা করতে পারেন।

| Small Finance Banks | Interest Rates (% p.a.) | |||

| Highest slab | 1-year tenure | 3-year tenure | 5-year tenure | |

| AU Small Finance Bank | 8 | 7.25 | 7.5 | 7.25 |

| Capital Small Finance Bank Limited | 7.55 | 7.5 | 7.15 | 7.1 |

| Equitas Small Finance Bank | 8.25 | 8.1 | 8 | 7.25 |

| ESAF Small Finance Bank | 8.25 | 6 | 6.75 | 6.25 |

| Jana Small Finance Bank | 8.25 | 8.25 | 8.25 | 7.25 |

| North East Small Finance Bank | 9 | 7 | 9 | 6.25 |

| Shivalik Small Finance Bank Limited | 8.55 | 6 | 7.5 | 6.25 |

| Suryoday Small Finance Bank | 8.65 | 6.85 | 8.6 | 8.25 |

| Ujjivan Small Finance Bank | 8.25 | 8.25 | 7.2 | 7.2 |

| Unity Small Finance Bank | 9 | 7.85 | 8.15 | 8.15 |

| Utkarsh Small Finance Bank | 8.5 | 8 | 8.5 | 7.75 |

NBFCs: FD Rates এবং Risk Factors

নন-ব্যাংকিং ফাইন্যান্সিয়াল কোম্পানী (NBFCs) গুলিও FD অফার করে এবং এদের ইন্টারেস্ট রেট সাধারণত কমার্শিয়াল ব্যাংকগুলির থেকে বেশি হয়। Bajaj Finance এবং Shriram Transport Finance-এর মতো কিছু জনপ্রিয় NBFCs উচ্চ FD রেট অফার করে, তবে এখানে ঝুঁকির বিষয়ও রয়েছে। NBFCs-এ নিয়ন্ত্রক তদারকি ব্যাংকগুলির তুলনায় কম এবং লিকুইডিটি ঝুঁকি বেশি হতে পারে। তাই যারা NBFCs-এ FD করতে চান, তাদের অবশ্যই এই কোম্পানির ক্রেডিট রেটিং এবং আর্থিক স্থিতিশীলতা চেক করা উচিত।

এই পয়েন্টগুলি দেখে, আপনি আপনার আর্থিক লক্ষ্য এবং ঝুঁকি সহিষ্ণুতা অনুযায়ী কমার্শিয়াল ব্যাংক, স্মল ফাইন্যান্স ব্যাংক বা NBFCs-এর FD রেট এবং তাদের ঝুঁকি ফ্যাক্টরের তুলনা করে আপনার জন্য উপযুক্ত অপশন নির্বাচন করতে পারেন।

| Company Name | Interest Rates (% p.a.) | Tenure range | Additional interest rate for senior citizen (% p.a.) | ||

| 1-year tenure | 3-year tenure | 5-year tenure | |||

| ICICI Home Finance | 7.25 | 7.75 | 7.65 | 12-120 months | 0.25 |

| Kerala Transport Development Finance Corporation | 7 | 7 | 6.75 | 12-60 months | 0.25 |

| LIC Housing Finance Ltd | 7.25 | 7.75 | 7.75 | 12-60 months | 0.25 |

| Mahindra Finance | 7.5 | 8.1 | 8.1 | 12-60 months | 0.1 – 0.25 |

| Manipal Housing Finance Syndicate Ltd | 8.25 | 8.25 | 7.75 | 12-60 months | 0.25 |

| Muthoot Capital Services Limited | 7.21 | 8.07 | 8.38 | 12-60 months | 0.5 |

| PNB Housing Finance Ltd | 7.45 | 7.75 | 7.6 | 12-120 months | 0.2 – 0.3 |

| Shriram Finance Ltd* | 7.59 | 8.38 | 8.47 | 12-60 months | 0.5 |

| Sundaram Home Finance | 7.45 | 7.75 | 7.9 | 12-60 months | 0.35 – 0.5 |

| Sundaram Finance | 7.45 | 7.75 | – | 12-36 months | 0.35 – 0.5 |

*At Monthly Rests. Additional interest of 0.25% p.a. is applicable on all renewals where the deposit is matured. Additional interest rate of 0.10% for women depositors.

FD’s Tax Impact

FD-তে যে ইন্টারেস্ট পাওয়া যায়, তার উপর ট্যাক্স লাইবিলিটি থাকে, যা আপনার মোট রিটার্নকে প্রভাবিত করতে পারে। FD থেকে প্রাপ্ত ইন্টারেস্ট আপনার ট্যাক্সেবল ইনকামে যোগ হয়ে যায় এবং এর উপর TDS (Tax Deducted at Source) কাটানো হয়। এর পাশাপাশি কিছু নির্দিষ্ট ট্যাক্স-সেভিং FD অপশনও রয়েছে, যা ট্যাক্স বেনিফিট প্রদান করে। চলুন এই ট্যাক্স ইমপ্যাক্টটি বিস্তারিতভাবে বুঝে নিই।

TDS (Tax Deducted at Source) এবং Taxation Rules

যদি আপনার FD ইন্টারেস্ট ইনকামের মোট পরিমাণ একটি ফাইন্যান্সিয়াল বছরে ₹40,000 (সিনিয়র সিটিজেনদের জন্য ₹50,000) এর বেশি হয়ে যায়, তবে ব্যাংক বা NBFC 10% TDS কেটে নেয়। যদি আপনার PAN ব্যাংকে রেজিস্টার্ড না থাকে, তবে TDS রেট 20% হতে পারে।

যদি আপনার মোট আয় ট্যাক্সেবল সীমার মধ্যে আসে, তবে আপনি Form 15G (নন-সিনিয়র সিটিজেনদের জন্য) বা Form 15H (সিনিয়র সিটিজেনদের জন্য) সাবমিট করে TDS এড়াতে পারেন। FD থেকে অর্জিত ইন্টারেস্ট ট্যাক্সযোগ্য এবং আপনার প্রযোজ্য ইনকাম ট্যাক্স স্ল্যাব অনুযায়ী, এর উপর ট্যাক্স প্রযোজ্য হয়।

Tax-saving FD’s Benefits

ট্যাক্স-সেভিং FD একটি বিশেষ ধরনের FD, যা আপনাকে ₹1.5 লাখ পর্যন্ত ট্যাক্স ডিডাকশন প্রদান করে Section 80C এর আওতায়। এর লক-ইন পিরিয়ড ৫ বছর এবং এতে প্রিম্যাচিউর উইথড্রয়াল অনুমোদিত নয়।

ট্যাক্স-সেভিং FD সেই ব্যক্তিদের জন্য উপকারী, যারা সেফ ইনভেস্টমেন্টের পাশাপাশি ট্যাক্স সেভিংও করতে চান। তবে মনে রাখবেন, এই FD তে যে ইন্টারেস্ট পাওয়া যায়, তা ট্যাক্সেবল ইনকামে যোগ হয় এবং এর উপর TDS এবং প্রযোজ্য ইনকাম ট্যাক্স স্ল্যাব অনুযায়ী ট্যাক্স ধার্য হয়।

FD-তে ট্যাক্স ইমপ্যাক্ট বুঝে ইনভেস্টমেন্ট সিদ্ধান্ত নেওয়া উচিত, যাতে আপনি সর্বাধিক রিটার্নের সাথে ট্যাক্স কার্যকারিতা বজায় রাখতে পারেন।

FD লং-টার্ম ওয়েলথ ক্রিয়েশন জন্য সঠিক কিনা?

FD-কে ঐতিহ্যগতভাবে একটি সেফ এবং সুরক্ষিত ইনভেস্টমেন্ট অপশন হিসেবে ধরা হয়, তবে কি এটি লং-টার্ম ওয়েলথ ক্রিয়েশনের জন্য উপযুক্ত? এটি আপনার ইনভেস্টমেন্ট গোলস এবং আর্থিক প্রাধান্যগুলির উপর নির্ভর করে। চলুন দেখি FD-এর লং-টার্ম ওয়েলথ ক্রিয়েশনে ভূমিকা এবং এর কিছু গুরুত্বপূর্ণ দিক।

Wealth Creation-এবং inflation beat করার জন্য FD-এর ভূমিকা

ওয়েলথ ক্রিয়েশন এর দৃষ্টিকোণ থেকে দেখা হলে, FD একটি কনজারভেটিভ অপশন। FD তে আপনাকে ফিক্সড রিটার্ন পাওয়া যায়, যা মার্কেটের ওঠানামা থেকে সুরক্ষিত থাকে। তবে, ইনফ্লেশনের সাথে তুলনা করলে, FD এর রিটার্ন এত বেশি নয় যে আপনি আপনার পারচেজিং পাওয়ার বজায় রাখতে পারবেন। দীর্ঘমেয়াদী ওয়েলথ ক্রিয়েশনের জন্য আপনাকে ইনফ্লেশন-বিটিং রিটার্ন দরকার, যা স্টকস বা মিউচুয়াল ফান্ডস-এর মতো অপশন থেকে পাওয়া যেতে পারে। তাই FD-কে একটি প্রধান ওয়েলথ ক্রিয়েশন টুল হিসেবে ধরা হয় না।

Diversification-এর দৃষ্টিকোণ থেকে FD-কে আপনার portfolio-তে অন্তর্ভুক্ত করা

FD একটি লো-রিস্ক ইনভেস্টমেন্ট, এবং এর মাধ্যমে আপনি আপনার পোর্টফোলিও ডাইভার্সিফাই করতে পারেন। যদি আপনার পোর্টফোলিওতে উচ্চ-রিস্ক ইনভেস্টমেন্ট থাকে, তবে FD যুক্ত করে আপনি ঝুঁকি ব্যালেন্স করতে পারেন এবং স্থিতিশীল রিটার্নের একটি উৎস তৈরি করতে পারেন। ডাইভার্সিফিকেশনের জন্য FD একটি ভালো অপশন, তবে যদি আপনার প্রধান লক্ষ্য উচ্চ গ্রোথ এবং ওয়েলথ ক্রিয়েশন হয়, তবে FD-এর পাশাপাশি কিছু হাই-রিটার্ন অপশনও বিবেচনা করা উচিত।

সর্বনিম্ন কত টাকা invest করা যায়?

FD-তে সর্বনিম্ন ইনভেস্টমেন্ট পরিমাণ ব্যাংক বা NBFC-এর উপর নির্ভর করে, যা সাধারণত ₹1,000 থেকে ₹10,000 পর্যন্ত হতে পারে। এর মানে হলো, আপনি ছোট অংক থেকে FD শুরু করতে পারেন এবং আপনার আর্থিক লক্ষ্য অনুযায়ী বড় অংকও ইনভেস্ট করতে পারেন।

FD-র premature withdrawal কেমন হয়?

FD-তে প্রিম্যাচিউর উইথড্রয়াল অনুমোদিত থাকে, তবে এর উপর কিছু পেনালটি বা চার্জ আরোপ হতে পারে। যদি আপনাকে দ্রুত টাকা প্রয়োজন হয়, তবে আপনি FD ভাঙতে পারেন, তবে এতে ব্যাংক একটি নির্দিষ্ট শতাংশ চার্জ কাটতে পারে, যা টেন্যুর এবং ব্যাংকের নীতির উপর নির্ভর করে। কিছু ব্যাংক এবং NBFC-তে পার্শিয়াল উইথড্রয়ালের অপশনও থাকে।

দীর্ঘমেয়াদী ওয়েলথ ক্রিয়েশন-এর জন্য FD একটি প্রাথমিক অপশন নয়, তবে এটি স্থিতিশীলতা এবং ঝুঁকি কমানোর জন্য অবশ্যই উপকারী হতে পারে।